Mieszkanie pod wynajem - na kredyt czy za gotówkę?

2019-10-14 09:43

Mieszkanie pod wynajem - na kredyt czy za gotówkę? © studiopure - Fotolia.com

Przeczytaj także: Wynajem czy zakup mieszkania na kredyt - co się bardziej opłaca?

Inwestować można na wiele sposobów, począwszy od giełdy, poprzez inwestycje w kruszce, kończąc na inwestowaniu w nieruchomości. Ta ostatnia forma wciąż cieszy się dużą popularnością. Posiadając mieszkanie do wynajęcia można, w prosty sposób, dorobić sobie do budżetu domowego bądź stać się zawodowym inwestorem. Nie tylko tych ostatnich, ale również osoby zaczynające przygodę z inwestowaniem, zainteresują porady ekspertów z biura nieruchomości Nowodworski Estates.Czy warto kupować mieszkanie pod wynajem na kredyt?

Odpowiadając na to pytanie na starcie musimy wiedzieć jedną rzecz, czy mamy zdolność kredytową. Jej wysokość uzależniona jest od naszych zarobków, a także już posiadanych zobowiązań finansowych. Jeżeli posiadamy zdolność kredytową oraz wymagany przez bank wkład własny, możemy zaciągnąć kredyt hipoteczny na mieszkanie pod wynajem. Wpływy z czynszu najmu staną się źródłem spłaty kredytu, a po całkowitej spłacie zostaniemy z majątkiem w postaci wartościowej nieruchomości. W przypadku mieszkań w dużych miastach znajdujących się w atrakcyjnych dla klientów dzielnicach, wysokość czynszu może być wyższa niż rata kredytu, co pozwoli nam na dodatkowy zysk. Inwestując w mieszkania do wynajęcia, warto rozważyć możliwość posiłkowania się kredytem, gdyż w ten sposób można wykorzystać tzw. efekt dźwigni finansowej.

Przykładowo:

Klient posiada kwotę 400.000 PLN w gotówce i chce zakupić nieruchomość o takiej wartości, którą będzie mógł wynająć za 2.000 PLN miesięcznie. Może zakupić tą nieruchomość za gotówkę lub zaciągnąć kredyt oprocentowany 5,5% z wkładem własnym w wysokości 20% (80.000 PLN).

Dokonując zakupu za gotówkę, przy założeniu 12 miesięcy wynajmu oraz bez uwzględniania kosztów zakupu i wykończenia, rentowność inwestycji wynosi 6%. Realnie w roku przyjmuje się 1 miesiąc przestoju co daje nam 11 miesięcy wynajmu. Uwzględniając w obliczeniach wszystkie koszty związane z zakupem i wykończeniem na poziomie 50.000 PLN oraz podatek ryczałtowy 8,5% rentowność inwestycji wyniesie 4,5%.

Natomiast wykorzystując kredyt do finansowania zakupu nieruchomości oraz wkład własny na poziomie 20% rentowność inwestycji wyniesie 8,81%.

Jak policzyć, czy zarobisz na wynajmie?

Zanim zaczniemy zarabiać na wynajmie, należy wziąć pod uwagę wszystkie koszty. Zacznijmy od tych związanych z zakupem nieruchomości:

- wpis prawa własności do księgi wieczystej – 200 PLN;

- wpis hipoteki na rzecz banku do księgi wieczystej – 200 PLN;

- podatek od czynności cywilnoprawnych, który zapłacimy przy zakupie mieszkania na rynku wtórnym i wynosi on 2% ceny nieruchomości;

-

opłata notarialna za akt notarialny kupna - sprzedaży nieruchomości uzależniona jest od wartości nieruchomości, ale przy nieruchomości o wartości od 60 000 zł do

1 000 000 PLN wynosi ona maksymalnie 1010 PLN + 0,4% nadwyżki ponad 60 000 PLN + 23% VAT, czyli np. przy 500 000 zł to łącznie 3 407,10 PLN; - opłaty i prowizje bankowe;

Koszty związane z najmem to:

- podatek dochodowy (np. ryczałtowy 8,5%);

- koszty związane z remontem lub wykończeniem mieszkania;

- koszty naprawy w trakcie użytkowania mieszkania;

- prowizja agenta nieruchomości (w przypadku korzystania z usług biura nieruchomości);

Znając wartość kosztów poniesionych w związku z zakupem mieszkania na kredyt pod wynajem oraz wysokość przychodów z najmu możemy obliczyć, jaka będzie rentowność tej inwestycji.

Przykładowe dane na dzień 09.10.2019 roku

fot. mat. prasowe

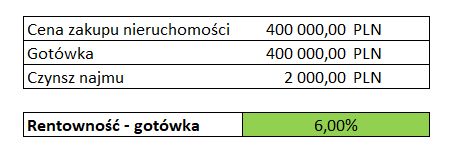

Tabela 1 Zakup za gotówkę bez kosztów zakupu i wykończenia

W tym przykładzie rentowność zakupy wynosi 6%.

fot. mat. prasowe

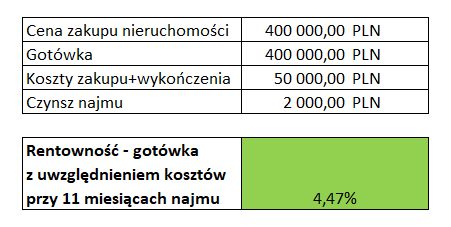

Tabela 2 Zakup za gotówkę z uwzględnieniem kosztów zakupu i wykończenia

W tym przykładzie rentowność wynosi 4,47%.

fot. mat. prasowe

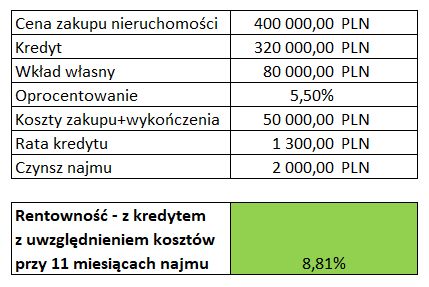

Tabela 3 Zakup na kredyt z uwzględnieniem kosztów zakupu i wykończenia

W prezentowanym przykładzie rentowność wyniosła 8,81%.

Wykorzystując do obliczeń wskaźniki rentowności, zgodnie z danymi przedstawionymi w przykładzie, opłacalność tej inwestycji, z wykorzystaniem środków z kredytu, wyniesie 8,81%. Jest to bardzo dobry wynik. Dysponując większą sumą pieniędzy - np. 400.000 PLN możemy kupić nie jedno, a nawet 3 mieszkania o wartości 400.000 PLN każde i już od początku wynajmu czerpać korzyści. Oczywiście przy założeniu, że posiadamy zdolność kredytową na wszystkie trzy kredyty, a rata kredytu jest mniejsza lub równa wysokości czynszu najmu. Wykorzystując kapitał obcy do finansowania zakupu inwestor bierze na siebie tylko 20% ryzyka, pozostała część spoczywa na banku. Inwestując gotówkę całe ryzyko zostaje po stronie inwestora.

Wynajmuj bezpiecznie

Rozważając inwestycję, w postaci mieszkania do wynajęcia, bierzemy pod uwagę różne czynniki wpływające na opłacalność tej inwestycji. Jednym z nich powinno być bezpieczeństwo transakcji. Korzystając z usług biura nieruchomości otrzymujemy indywidualną strategię marketingową, przygotowaną w oparciu o analizę potrzeb klienta. Oddając mieszkania specjaliście ds. zarządzania najmem nie musimy martwić się opłatami czynszowymi, opłatami na rzecz dostawców mediów oraz bieżącymi sprawami najemców lokalu. To on będzie pierwszym kontaktem dla najemców, a właściciel dostaje tzw. “święty spokój”. Koszt takiej usługi wliczony jest w cenę najmu, więc my jako właściciel nie naruszamy swojego budżetu.

Ceny najmu mieszkań mocno wzrosły. PRS nie zwalnia tempa

Ceny najmu mieszkań mocno wzrosły. PRS nie zwalnia tempa

oprac. : Nowodworski Estates

Przeczytaj także

-

Inwestycja w mieszkanie - ilu Polaków to robi?

-

7 wskazówek dla właściciela mieszkania na wynajem

-

Jak przygotować mieszkanie do wynajęcia?

-

15 rad jak przygotować mieszkanie na wynajem

-

Zobacz, jak przygotować mieszkanie na wynajem

-

Inwestycje w sektorze mieszkaniowym rozważa co czwarty inwestor w CEE

-

Ilu Polaków kupuje mieszkania na wynajem?

-

Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

-

Ile trzeba mieć aby być rentierem?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}