PPK 4x lepsze niż oszczędzanie gotówki

2019-10-11 13:17

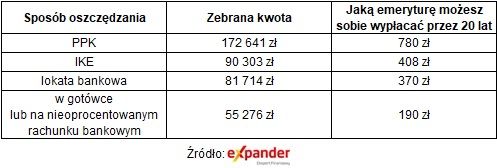

Według prezes ZUS już za 20 lat emerytury mogą wynosić mniej niż 40% ostatniego wynagrodzenia. Oznacza to, że przy pensji 3000 zł emerytura wyniesie jedynie 1200 zł. Aby uniknąć drastycznego pogorszenia poziomu życia, konieczne jest gromadzenie dodatkowych oszczędności na starość. Z wyliczeń Expandera wynika, że w tym celu warto korzystać z PPK. Po 30 latach wpłacania po 100 zł miesięcznie zgromadzimy tam 172 641 zł. Kwota emerytury, jaką będziemy mogli sobie wypłacić z tych oszczędności, będzie aż 4-krotnie wyższa niż w sytuacji oszczędzania w gotówce i 2-krotnie wyższa niż przy oszczędzaniu na lokacie.

Przeczytaj także: 10 pytań o (nie tylko) rezygnację z PPK

Oszczędzając w PPK możemy sobie zapewnić nawet 4-krotnie wyższą emeryturę dodatkową niż w sytuacji oszczędzania w inny sposób. Dzieje się tak ponieważ na PPK trafiają pieniądze aż z trzech źródeł. Są to nie tylko składki odliczane z naszego wynagrodzenia, ale także dopłaty od pracodawcy i od Państwa. W przeciwieństwie np. do lokat bankowych, zyski z PPK nie są pomniejszane o podatek. To jednak pod warunkiem, że wypłata nastąpi po 60. roku życia i że zdecydujemy się na wypłatę w ratach. Kolejny warunek - aby uniknąć podatku, nie więcej niż 25% zgromadzonej kwoty możemy otrzymać od razu, a pozostałe 75% musi być wypłacane w ratach przez okres nie krótszy niż 10 lat.Warto też dodać, że oszczędzanie w PPK jest też bardzo wygodne. Niemal nic nie musimy robić, gdyż pracodawca przesyła za nas składki. To jednocześnie oznacza, że nieco mniejsze będzie nasze wynagrodzenie, gdyż zostanie pomniejszone o składkę na PPK. Pamiętajmy jednak, że dzięki dopłatom, na nasze konto w PPK wpłynie znacznie wyższa kwota niż ta o jaką zmniejszy się pensja. Poza tym, oszczędzając w inny sposób też musimy przecież wziąć pewną część dochodu i zamiast ją wydać, to gdzieś ją odłożyć z myślą o przyszłości.

Na koniec dodajmy, że oszczędzanie z myślą o emeryturze jest niezwykle ważne. W przyszłości świadczenia z ZUS będą bardzo niskie, co niestety wymusi demografia. Trudno będzie nam przeżyć np. za jedną trzecią kwoty, którą otrzymywaliśmy w okresie pracy. Żeby nie być do tego zmuszonym, należy gromadzić oszczędności na przyszłość.

fot. mat. prasowe

Jak kwotę zbierzemy odkładając po 100 zł miesięcznie przez 30 lat

Oszczędzając w PPK możemy sobie zapewnić nawet 4-krotnie wyższą emeryturę dodatkową niż w sytuacji oszczędzania w inny sposób.

Jak to policzyliśmy

Ponieważ wyliczenia dotyczą bardzo długiego okresu, to założyliśmy waloryzację. Odkładana kwota będzie co roku rosła o 2,8%, a więc w pierwszym roku odkładamy po 100 zł miesięcznie, w kolejnym po 102,80 zł i tak dalej. Ponadto o 2% rocznie waloryzowana będzie również kwota wypłacanej sobie emerytury. Jeśli więc w pierwszym roku emerytura z oszczędności gotówkowych wynosi 190 zł, to w drugim 194 zł itd. Nie licząc oszczędzania w gotówce, oszczędności w okresie pracy przynoszą odsetki w wysokości 3,5% w skali roku, a po przejściu na emeryturę 2,75%.

Przeczytaj także:

PPK - jakie koszty pracodawcy?

PPK - jakie koszty pracodawcy?

PPK - jakie koszty pracodawcy?

PPK - jakie koszty pracodawcy?

oprac. : Jarosław Sadowski / expander

Więcej na ten temat:

Pracownicze Plany Kapitałowe, PPK, pracownicze programy emerytalne, oszczędzanie na emeryturę, system emerytalny

Przeczytaj także

-

Nie wiesz czy zostać w PPK? Oto 5 argumentów na "tak"

-

2/3 Polaków nie wie, czy skorzysta z PPK

-

Wdrożenie PPK w dużej firmie - case study

-

Małe i średnie przedsiębiorstwa niegotowe na PPK?

-

92% firm z minimalną wersją PPK

-

Co było inspiracją do stworzenia PPK?

-

PPK. Co powinien wiedzieć każdy pracodawca?

-

PPK coraz mniej tajemnicze

-

Zastanawiasz się nad PPK? Oto 5 argumentów, które mogą cię przekonać

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}