Sposób na długi? Odłożyć na później

2019-03-18 10:49

Niedotrzymanie terminu płatności zobowiązania to sytuacja, której przynajmniej raz doświadczyło 29 proc. Polaków. Najczęstszym, wskazywanym przez 1/3 badanych sposobem na wybrnięcie z kłopotu było przesunięcie spłaty na dalszy termin. 31 proc. badanych zacisnęło pasa i spłaciło dług, co czwarty zwrócił się o wsparcie do bliskich, a co piąty podjął się dodatkowej pracy - wynika z opracowanego dla Krajowego Rejestru Długów Biura Informacji Gospodarczej badania postaw płatniczych Polaków.

Przeczytaj także: InfoDług: zadłużenie Polaków znowu wzrosło

W bazach prowadzonych przez KRD figurują obecnie nazwiska 2 534 380 osób, które łącznie zalegają ze spłatą niebagatelnej sumy 45,8 mld zł. Skąd się wzięły i jak radzimy sobie z ich spłatą? Odpowiedzi na to pytanie udziela badanie „Dlaczego Polacy się zadłużają”.Trudno spłacać, gdy życie zaskakuje

Badanie KRD pokazuje, że problem z terminową spłatą kredytów, pożyczek, ubezpieczenia, ale również rachunków za media czy czynsz dotknął 29 proc. Polaków. W tej grupie stosunkowo niewielką reprezentację mają osoby powyżej 65 lat - aż 83 proc. z nich deklaruje, że nigdy nie doświadczyło tego rodzaju problemów.

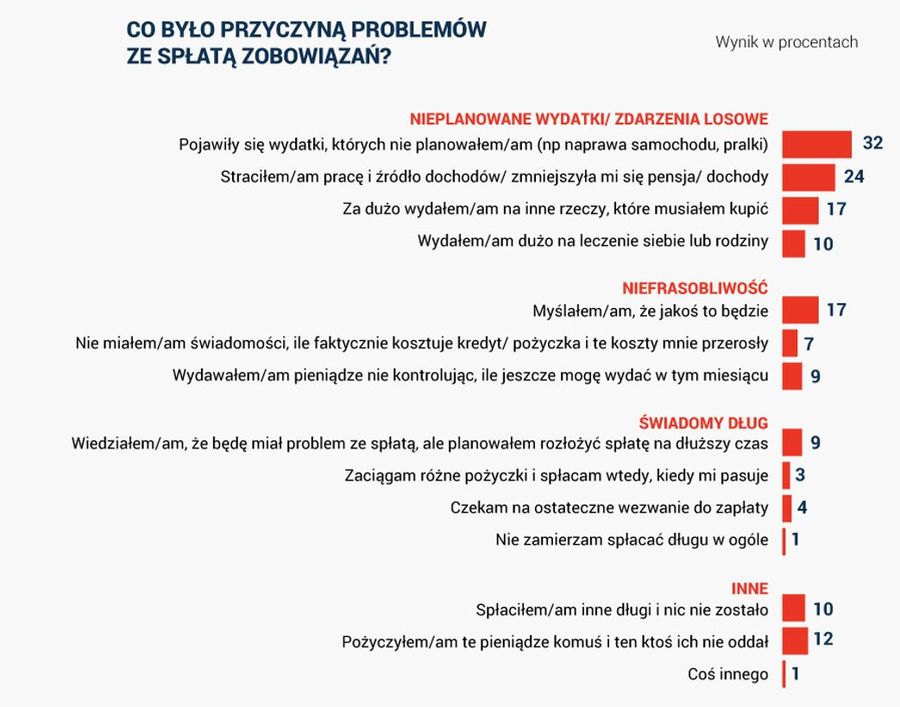

U podłoża problemów ze spłatą zobowiązań leży co najmniej kilka przyczyn. U 1/3 osób pojawiają się nieplanowane wydatki, jak naprawa samochodu czy sprzętu domowego. To powoduje, że domowego budżetu nie wystarcza na wszystkie potrzeby i robi się w nim dziura. 17 proc. osób potwierdza, że po prostu wydało za dużo na rzeczy, które akurat musiało kupić. Dla ¼ źródłem problemów finansowych jest utrata pracy bądź zmniejszenie pensji. To dość zaskakujący wniosek z badania, biorąc pod uwagę, że dziś praca szuka człowieka, a nie odwrotnie. Jednak o ile w dużych i średnich miejscowościach etaty są, to w małych miejscowościach i na wsiach, zwłaszcza tych położonych z dala od większych ośrodków, możliwości zatrudnienia są bardzo ograniczone. Utrata pracy bądź zmniejszenie pensji nierzadko oznacza wtedy poważne zawirowania finansowe dla całej rodziny.

Także mieszkańcy dużych aglomeracji miewają problemy z zatrudnieniem. Są bowiem branże, które redukują etaty i pracownikom nie zawsze udaje się od ręki znaleźć nową pracę na satysfakcjonujących warunkach. Wtedy do czasu znalezienia odpowiedniej oferty z ostrożności ograniczają wydatki, ale także nie regulują stałych zobowiązań. Zwłaszcza gdy dotychczasowa pensja była na tyle niska, że pozwalała na życie „od pierwszego do pierwszego”.

Wydają, ale nie liczą

Badanie obnażyło jednocześnie niefrasobliwość Polaków, bo aż 17 proc. osób przyznało, iż zaciągając zobowiązania liczyło, że „jakoś to będzie”. Niemal co 10. osoba wydawała pieniądze lekką ręką zupełnie nie kontrolując, na ile w danym miesiącu może sobie pozwolić.

- Okazuje się, że jest też spora grupa osób, które nie spłacają długów całkowicie świadomie. 9 procent badanych mówi wprost, że wiedziało, iż będzie miało problem ze spłatą, ale planowało rozłożyć ją na dłuższy czas. Z kolei 3 procent osób zaciąga różne zobowiązania i reguluje je wtedy, kiedy im pasuje. Znamienne jest także to, że 4 procent badanych celowo nie spłaca długu i czeka na ostateczne wezwanie do zapłaty. Ale to nie wszystko, bo 1 procent otwarcie przyznaje, że w ogóle nie zamierza spłacać długów. To droga donikąd, bo różne zobowiązania szybko się nawarstwiają i zamiast tysiąca złotych do oddania nagle robią się trzy tysiące – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów.

W rzeczywistości ta grupa świadomych dłużników jest większa, bo nawet w anonimowych badaniach ankietowych część respondentów nie przyznaje się do postaw, które nie są społecznie akceptowane.

Więcej pracują, aby załatać dziurę w budżecie

Mając zaległości finansowe nie tak łatwo jednak wyjść na prostą, ale ważne, aby nie dopuścić do ich nagromadzenia. Niestety aż 36 proc. Polaków „rozwiązuje” ten problem tak, że… przekłada spłatę zobowiązań na późniejszy termin. Na szczęście podobnej wielkości grupa podejmuje bardziej rozsądne działania. Prawie 1/3, aby dopiąć domowy budżet, ogranicza wydatki, natomiast 21 proc. osób znajduje dodatkowe zatrudnienie lub pracuje więcej w obecnej firmie. 1/4 sięga po wsparcie rodziny lub znajomych.

fot. mat. prasowe

Co było przyczyną problemów ze spłatą zobowiązań?

Dość spora jest grupa osób, które nie spłacają długów całkowicie świadomie.

Z drugiej strony widać, że jest grono osób, które w podbramkowych okolicznościach korzysta ze zgromadzonych oszczędności, przeznaczając je na spłatę zobowiązań. Likwidują lokaty bankowe lub sprzedają posiadane akcje bądź obligacje. Po takie rozwiązanie sięga 9 proc. badanych. Czasem podejmują bardziej radykalne kroki - 8 proc. osób wyprzedaje majątek, np. sprzęt elektroniczny, aby mieć z czego zapłacić zobowiązania.

- Nie jest to komfortowa sytuacja, ale na pewno to znacznie lepszy sposób na uwolnienie się od długów niż unikanie płacenia i kumulowanie kolejnych zobowiązań. Z badania KRD wynika, że w przypadku osób, które mają problemy ze spłatą, już pierwsze upomnienie wierzyciela mobilizuje 24 proc. osób do spłaty długu. Kolejne 21 proc. oddaje pieniądze po następnym monicie. Co ciekawe, w przypadku 22 proc. dłużników wierzyciele nigdy nie upomnieli się o spłatę. To błąd, bo taka postawa daje przyzwolenie na zaciąganie kolejnych zobowiązań i ignorowanie konieczności oddawania pieniędzy. Tymczasem nierzadko wystarczy jeden telefon do dłużnika, aby zmobilizować go do spłaty – podsumowuje Jakub Kostecki, prezes firmy windykacyjnej Kaczmarski Inkasso.

Długi Polaków wynoszą 44,2 mld zł. Najbardziej zadłużone osoby w wieku 36-65 lat

Długi Polaków wynoszą 44,2 mld zł. Najbardziej zadłużone osoby w wieku 36-65 latoprac. : eGospodarka.pl

Przeczytaj także

-

Najgorzej płacimy rachunki za mieszkanie i telefon

-

Dzień bez Długów. Rośnie finansowy stres Polaków

-

W Dzień bez Długów zadłużenie jest problemem co 10. Polaka

-

Polacy nie płacą rachunków za telefon. Telekomy czekają na ponad 1,4 mld zł

-

Zadłużenie Polaków: mini kwoty, maxi problem

-

24,3 mld zł wynoszą długi pokolenia X

-

Jakie wydatki są najbardziej uciążliwe dla Polaków?

-

Czy Polacy mogą się cieszyć Dniem bez Długów?

-

Pokolenie X ma największe długi

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}