Wyciśnij 500 plus jak cytrynę

2017-08-24 11:18

Przeczytaj także: Rodzina 500+, czyli pieniądze, które wydajemy na bieżąco

Nawet około 25 mld złotych – tyle w tym roku trafi na konta rodzin z tytułu programu 500+. Jest to dla banków bardzo łakomy kąsek, dlatego nie dziwi, że spora część instytucji postanowiła zawalczyć o względy beneficjentów programu. Open Finance zapytał banki o specjalne oferty skierowane właśnie do tej grupy klientów. Jedna czwarta instytucji miała się czym pochwalić.Dodatkowe pieniądze na konto

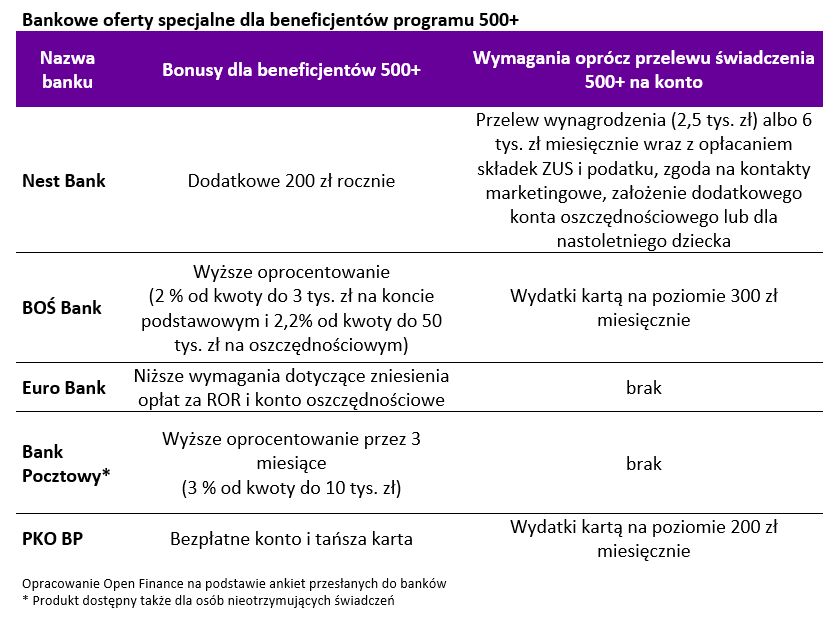

Na co można liczyć? Rozwiązań jest cała masa. Jednym z nich jest bonus pieniężny. W Nest Banku można dostać w ciągu roku 200 złotych jeśli spełni się szereg wymagań. Po pierwsze świadczenie 500+ powinno trafiać na konto w tymże banku. Do tego instytucja wymaga, aby na konto trafiało wynagrodzenie (minimum 2,5 tys. miesięcznie) lub 6 tys. zł innym tytułem, ale wtedy właściciel konta musi z niego właśnie opłacać miesięczne zaliczki na podatek dochodowy lub składki ZUS.

Gdyby tego było mało, należy zgłosić się do promocji, zezwolić na kontakty w celach marketingowych i założyć dodatkowe konto z premią za regularne oszczędzanie lub konto dla nastolatka. Obowiązków jest więc sporo, ale jeden z nich wydaje się na tyle ciekawy, że warto go omówić szerzej. Chodzi o konto, które rodzicom daje premię za regularne oszczędzanie. Tu już nie jest wymagane, aby właściciel konta otrzymywał pieniądze z programu 500 plus, ale im więcej ma dzieci, tym na wyższe premie może liczyć. Oszczędzać można przez okres od 5 do 15 lat odkładając co miesiąc od 200 do 600 złotych. Przykład? Odkładając po 200 złotych przez 15 lat rodzic uzbiera 36 tys. złotych kapitału, do tego bank naliczy odsetki (obecnie około 1,2% rocznie) oraz wypłaci sporą premię w kwocie od 5040 zł dla osoby bez dzieci do 6480 zł w przypadku przynajmniej czterech pociech. Po jednym koncie może otworzyć każdy z rodziców. W każdym momencie można też zrezygnować z produktu bez dodatkowych kosztów.

Konto za darmo i wyższe oprocentowanie

Wśród beneficjentów programu 500 plus oszczędzanie promuje także BOŚ Bank. Dla rodzin otrzymujących świadczenie z gminy proponuje ROR z oprocentowaniem na poziomie 2% od kwoty do 3 tys. zł (standardowo rachunek taki jest nieoprocentowany). Do tego beneficjenci programu 500 plus mogą liczyć na preferencyjne oprocentowanie (wyższe o 0,2 pkt. proc.) na rachunku oszczędnościowym. Stawka 2,2% obowiązuje w przypadku kwoty do 50 tys. zł. Gdyby więc rodzina wykorzystała te atuty do granic możliwości, to otrzymałaby w ciągu roku 129,6 zł dodatkowych odsetek (po opodatkowaniu). Aby w pełni skorzystać z promocji, oprócz otrzymywania przelewów z gminy trzeba też posiadać kartę do rachunku i wydawać za jej pomocą przynajmniej 300 zł miesięcznie.

W Euro Banku natomiast beneficjenci programu 500 plus mogą liczyć na bezpłatne konto (ROR). Do tego dochodzi wyższe oprocentowanie na rachunku oszczędnościowym. Otrzymując z gminy świadczenie 500 plus spełniają wymaganie wpływu dochodu, czyli zamiast oprocentowania na poziomie 0,65% mogą liczyć na 1,4% w skali roku. Jeśli do tego rodzice są nowymi dla banku klientami, to przez 3 miesiące mogą liczyć na oprocentowanie na poziomie 2,5% (do 30 tys. zł).

fot. mat. prasowe

Bankowe oferty specjalne dla beneficjentów programu 500+

Dla beneficjentów 500+ Bank PKO BP przewidział bezpłatne konto i tańszą kartę.

Bank PKO BP skupia się raczej na tym, aby beneficjentom 500 plus ograniczyć koszty korzystania ze swoich produktów. Mogą oni liczyć na bezpłatne konto i kartę, która jeśli nie wyda się nią 200 zł miesięcznie kosztować będzie tylko 1,9 zł.

Wniosek złóż przez internet

Jeśli, któraś z powyższych ofert szczególnie przypadła Ci do gustu, drogę do świadczenia 500 plus w nowym okresie wypłat należy zacząć od założenia konta w interesującym Cię banku. Można to przeważnie zrobić za pośrednictwem kuriera lub w oddziale, choć wciąż część z instytucji pozwala załatwić wszystkie formalności przez internet. Aktywację konta i potwierdzenie tożsamości można wtedy wykonać poprzez wysłanie przelewu z dotychczasowego banku, który potwierdził już naszą tożsamość w sposób tradycyjny.

Gdy już mamy aktywne konto, wystarczy złożyć przez serwis transakcyjny wniosek o świadczenie 500 plus wpisując odpowiedni numer konta, na które mają wpływać pieniądze. Jeśli wniosek złożony będzie do końca miesiąca, daje to niemal gwarancję ciągłości otrzymywanego świadczenia. Złożenie dokumentów w kolejnych miesiącach oznacza, że pieniądze trafią na konto z opóźnieniem, ale też z wyrównaniem za poprzednie okresy. Dopiero jeśli wniosek zostanie złożony później niż w październiku, to rodzina będzie stratna, bo prawo do świadczenia zostanie ustalone od miesiąca, w którym zostanie złożony wniosek, a za poprzednie miesiące wyrównanie już nie będzie należne.

Nie wszędzie wymagany przelew z gminy

Nie wszystkie banki kierują swoją ofertę do osób otrzymujących comiesięczne przelewy z urzędów gmin. Niektóre instytucje mają specjalne oferty dla rodzin z dziećmi, których nie łączą bezpośrednio z programem 500 plus. Trudno się temu dziwić skoro nie wszyscy rodzice korzystają z dopłat, a za to statystyczny ojciec lub matka wydają znacznie więcej niż bezdzietni, czyli dla banku są bardziej obiecującymi klientami. Rodzice mający nadwyżki finansowe mają też większą motywację do regularnego oszczędzania, co dla banku także jest postawą bardzo pożądaną.

I tak na przykład Bank Zachodni WBK dla rodzin wielodzietnych (z przynajmniej trójką pociech) proponuje konto na promocyjnych warunkach. Wystarczy, że rodzina posiadająca kartę dużej rodziny przelewa na konto 1000 zł miesięcznie (wystarczy więc, że na konto wpływa świadczenie z gminy), a otrzyma ofertę prowadzenia darmowego rachunku. Bank oferuje bonus do 25 zł miesięcznie za opłacanie rachunków za media, a do tego kwota do 3000 złotych oprocentowana jest preferencyjnie na 3% w skali roku.

Bank Pocztowy oferuje natomiast wyższe oprocentowanie na koncie oszczędnościowym i choć w nazwie rachunku wpisuje frazę 500 plus, to rozwiązanie to kieruje do wszystkich klientów. Wystarczy, że na konto co miesiąc wpłynie minimum 500 złotych, a w tytule przelewu widnieć będzie „R.500 plus”. Niestety z promocyjnych 3% będzie można się cieszyć maksymalnie przez 3 miesiące (obecna promocja kończy się 30 września). Wyższe odsetki naliczane będą też tylko od kwoty maksymalnie 10 tys. zł.

Program długoterminowego oszczędzania na dzieci ma natomiast w swojej ofercie PEKAO. Specjalny rachunek rodzic może otworzyć w okresie od narodzin do 18 roku życia pociechy. Oprocentowanie wynosi obecnie 2%, ale niestety obowiązuje tylko przez 150 dni, a potem spada –jak czytamy - do poziomu „standardowego”. Dla porównania zwykły rachunek oszczędnościowy jest obecnie oprocentowany na skromne od 0,2% do 0,7%.

Bartosz Turek, analityk

500 plus: raczej konsumpcja niż oszczędzanie pieniędzy?

500 plus: raczej konsumpcja niż oszczędzanie pieniędzy?

oprac. : eGospodarka.pl

Przeczytaj także

-

Plan 500+, czyli jak oszczędzać na przyszłość dziecka

-

500 zł na dziecko – jak zagospodarować te pieniądze?

-

500 zł na dziecko: zobacz, ile możesz zaoszczędzić

-

Najlepsze lokaty i rachunki oszczędnościowe IV 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe III 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe II 2024 r.

-

Oszczędzanie to główny cel Polaków na 2024 rok

-

Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

-

Najlepsze lokaty i rachunki oszczędnościowe I 2024 r.

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}