Na nowy MdM szansę mają tylko przygotowani

2017-07-28 12:56

Jedynie garstka Polaków zrealizuje marzenie o własnym mieszkaniu © Sunny studio - Fotolia

Chcesz otrzymać prawie 114 tysięcy złotych na zakup mieszkania? Zostało Ci niewiele czasu na skompletowanie niezbędnych dokumentów. Już 8 sierpnia może ruszyć ostatni w tym roku nabór wniosków i wszystko wskazuje na to, że pieniądze rozejdą się w ekspresowym tempie.

Przeczytaj także: 10 pytań o nowy MdM

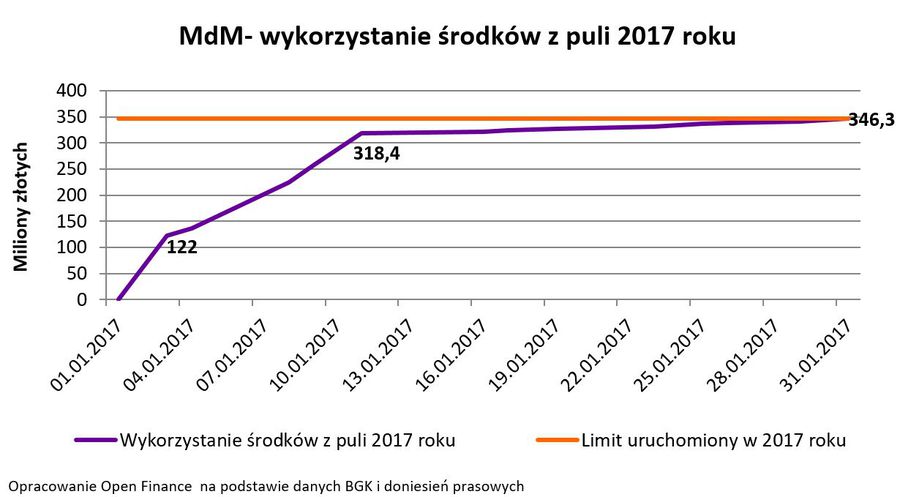

Ustawa podpisana 20 lipca przez prezydenta pozwala jeszcze w bieżącym roku ubiegać się o kredyt z dopłatą w ramach programu „Mieszkanie dla młodych”. Do wzięcia jest około 67 mln złotych. Pozwoli to kupić mieszkanie około 2,6 tys. szczęśliwcom. Czy warto? Przeciętna dopłata opiewa na 25,8 tys. zł, a rekordzista może zainkasować nawet prawie 114 tys. złotych – wynika z szacunków Open Finance.Problem w tym, że ostatnia w tym roku transza jest dość skromna. 67 mln złotych, to pieniądze, które Polacy są w stanie wchłonąć błyskawicznie. Doskonałym przykładem była sytuacja ze stycznia br. Z uruchomionej wtedy kwoty zniknęły 122 miliony w zaledwie dwa dni. Może się więc okazać, że budżet zaplanowany na dopłaty rozejdzie się w 1-2 dni.

Tylko przygotowani mają szanse

Jeśli więc ktoś chce ubiegać się o kredyt z dopłatą bezwzględnie powinien przygotować wszystkie niezbędne dokumenty, aby wniosek kredytowy mógł zostać zarejestrowany w systemie komputerowym jak najwcześniej we wtorek (8 sierpnia). Oznacza to, że na załatwienie wszystkich formalności zostało już bardzo mało czasu.

Niezbędne jest wybranie odpowiedniego mieszkania i banku oraz rozpoczęcie całej procedury jak najszybciej. Część instytucji już od pewnego czasu przyjmuje od potencjalnych kredytobiorców dokumenty dotyczące sytuacji finansowej i samej nieruchomości i rozpoczynają analizy.

Przydatne linki:

Kredyty hipoteczne

Mogą to być dokumenty w miarę łatwo dostępne jak wyciągi z kont, zaświadczenia o zarobkach. Gorzej jeśli bank będzie wymagał poświadczonych kopii złożonych deklaracji PIT, albo zaświadczenia o niezaleganiu ze składkami ZUS. Wtedy trzeba poprosić w urzędach, aby te dokumenty zostały wydane możliwie szybko. Nie zapominajmy też o samej umowie zakupu mieszkania – to przecież od powierzchni i ceny lokalu zależeć będzie czy nabywca zmieści się w limitach cen kwalifikujących do dopłat w ramach programu „Mieszkanie dla młodych”.

Kto może skorzystać z dopłat do kredytów?

Na dopłatę do zakupu mieszkania lub domu mogą liczyć przede wszystkim osoby młode – zarówno single, jak i rodziny i to niezależnie od tego czy mają dzieci. Program przeznaczony jest on dla osób w wieku do 35 lat (w wypadku małżeństw wystarczy, że jedno z małżonków ma maksymalnie 35 lat).

Dodatkowo w myśl ustawy każdy z przynajmniej trójką dzieci jest osobą młodą. Nieruchomość musi być nabywana na kredyt, może pochodzić od dewelopera, spółdzielni lub z drugiej ręki. Beneficjentami co do zasady mogą być jedynie osoby, które nigdy wcześniej nie posiadały nieruchomości mieszkalnej. To ograniczenie także nie dotyczy rodzin wielodzietnych. Dopłata może wynieść od 10% do nawet 35% wartości odtworzeniowej kupowanej nieruchomości. Pieniądze te mogą być przez bank potraktowane jako wkład własny.

W wypadku mieszkania metraż nie może być większy niż 75 mkw. (dla rodzin z trójką dzieci 85 m kw.), a w wypadku domu 100 m kw. (dla rodzin z trójką dzieci 110 m kw.). Dopłata liczona jest jednak tylko do 50 m kw. nabywanej nieruchomości (dla rodzin wielodzietnych 65 m kw.). Zakwalifikować się do dopłat mogą mieszkania i domy, w wypadku których cena metra kwadratowego nie przekracza limitu publikowanego przez BGK. Dla nieruchomości nowych jest on wyraźnie wyższy. Na przykład w trzecim kwartale 2017 roku limit w Warszawie wynosi dla mieszkań nowych 6,4 tys. zł za m kw., a dla używanych niecałe 5,3 tys. zł za m kw.

Ryzykowna dopłata

Wszyscy beneficjenci muszą też mieć świadomość, że dofinansowanie jest na tyle popularne, że pieniędzy może nie wystarczyć dla wszystkich. W praktyce oznacza to, że niektórzy nie tylko nie otrzymają pieniędzy z budżetu, ale też mogą być narażeni na straty. Wszystko dlatego, że chcąc ubiegać się o kredyt z dopłatą, należy podpisać umowę zakupu mieszkania lub domu. W przypadku transakcji z deweloperem niezbędna jest umowa podpisana przed notariuszem. Ta usługa jest płatna i połowę rachunku ponosi nabywca. W przypadku rezygnacji z zakupu oznacza to stratę na poziomie od kilkuset złotych do kilku tysięcy. Do tego deweloper przy podpisaniu umowy może żądać zadatku lub zaliczki. Różnica w nazwie niesie za sobą poważne konsekwencje. W przypadku odstąpienia od umowy zaliczka zostanie zwrócona niedoszłemu nabywcy, ale zadatek deweloper będzie już mógł sobie zatrzymać. Z drugiej strony, gdyby to deweloper odstąpił od umowy, nabywca musi otrzymać od dewelopera podwójną kwotę wpłaconego zadatku.

Podobnie jest w przypadku zakupu mieszkania używanego. Tam też można sprzedającemu wpłacić zadatek lub zaliczkę. Umowę przedwstępną zakupu można natomiast podpisać zarówno przed notariuszem (to oznacza koszty, ale jest bezpieczniejsze) lub po prostu na piśmie korzystając z powszechnie dostępnych w internecie wzorów umów przedwstępnych.

fot. mat. prasowe

MdM- wykorzystanie środków z puli 2017 roku

W styczniu br. 122 miliony dopłat MdM rozeszły się w zaledwie dwa dni

Z faktu, że w sierpniu pieniędzy może nie wystarczyć dla wszystkich chętnych wynikają więc całkiem konkretne i potencjalnie bardzo kosztowne konsekwencje. Warto więc możliwie najlepiej zabezpieczyć się przed nimi. Dobrym sposobem może być wynegocjowanie ze sprzedającym takiego zapisu, zgodnie z którym termin na zapłatę za nieruchomość może być wydłużony, jeśli pomimo złożenia wniosku o dopłatę w sierpniu wniosek ten pozostanie niezrealizowany.

Pamiętajmy, że wciąż o sporo pieniędzy (około 390 mln zł) będzie można się ubiegać w styczniu 2018 roku. Wtedy łatwiej już będzie osobom, które będą miały skompletowane dokumenty, zakwalifikować się na dofinansowanie.

Bartosz Turek, analityk

Przeczytaj także:

Koniec MdM. Pieniędzy wystarczyło na 38 godzin

Koniec MdM. Pieniędzy wystarczyło na 38 godzin

Koniec MdM. Pieniędzy wystarczyło na 38 godzin

Koniec MdM. Pieniędzy wystarczyło na 38 godzin

oprac. : eGospodarka.pl

Przeczytaj także

-

Koniec MdM już 5 stycznia?

-

Życie po MdM, czyli jak kupić mieszkanie bez wsparcia rządu

-

Kto ma szansę na dopłaty MdM przez kolejnych 6 lat?

-

Nowy MdM starczył do 14.00

-

Nowy MdM: nie ma ani chwili do stracenia

-

MdM Reaktywacja. Gdzie po najlepszy kredyt z dopłatą?

-

MdM Reaktywacja. Co warto wiedzieć o nowych dopłatach?

-

Czy sierpniowy MdM to gra warta świeczki?

-

Już w sierpniu 69 mln zł na dopłaty MdM?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}