Mikrofirmy a finansowanie działalności gospodarczej

2016-02-17 15:01

Jak finansują swoją działalność mikroprzedsiębiorcy? © igor - Fotolia.com

Przeczytaj także: Mikrofirmy: kredyty, pożyczki, depozyty XII 2015 r.

W Biurze Informacji Kredytowej znajdziemy dane na temat historii kredytowej osób prywatnych (Baza BIK Klient Indywidualny), jak również firm oraz innych podmiotów (Baza BIK Przedsiębiorca). Obecna baza BIK obejmuje informacje o historii kredytowej 785,5 tys. firm i innych podmiotów, z czego ponad 382 tys. to mikroprzedsiębiorcy prowadzący jednoosobową działalność gospodarczą i posiadający czynne zobowiązanie kredytowe.Jak wynika z danych opublikowanych przez Centralny Ośrodek Informacji Gospodarczej, pod koniec pierwszego półrocza minionego roku grono aktywnych mikroprzedsiębiorców liczyło sobie około 2 mln. Z tego wniosek, że z finansowania bankowego dla firm korzysta średnio dwóch na dziesięciu mikroprzedsiębiorców. Trzeba jednak pamiętać, że prowadzenie jednoosobowej działalności gospodarczej pozwala mikroprzedsiębiorcom częściowo finansować ją jako osoby prywatne.

Na koniec listopada 2015 r., 8 na 10 mikroprzedsiębiorców, którzy posiadali czynne zobowiązanie kredytowe z tytułu prowadzenia działalności gospodarczej, posiadało również kredyt jako osoba prywatna, z czego 35,7 mld zł (48%) przypadało na kredyty firmowe, a 39,2 mld zł (52%) na kredyty prywatne. Natomiast tylko 2 na 10 mikroprzedsiębiorców korzystających z kredytowania firmowego nie posiadało czynnego kredytu jako osoba prywatna, i ta grupa miała do spłaty 8,2 mld zł z tytułu zadłużenia firmowego. Łączne firmowe zadłużenie mikroprzedsiębiorców wynosiło na koniec listopada 2015r. 43,9 mld zł. Natomiast łączne zadłużenie mikroprzedsiębiorców zarówno firmowe, jak i prywatne to już kwota 83,1 mld zł.

- Wśród mikroprzedsiębiorców obserwujemy zjawisko wzajemnego przenikania się finansowania prywatnego z firmowym. Należy uznać to za cechę charakterystyczną dla sposobu myślenia polskich mikroprzedsiębiorców o finansowaniu swojej działalności biznesowej. Analizując zatem dane dotyczące poziomu korzystania przez mikroprzedsiębiorców z finansowania bankowego, należy pamiętać, by nie analizować tylko ich zadłużenia firmowego - zauważa prof. Waldemar Rogowski, Główny Analityk Kredytowy BIK.

fot. mat. prasowe

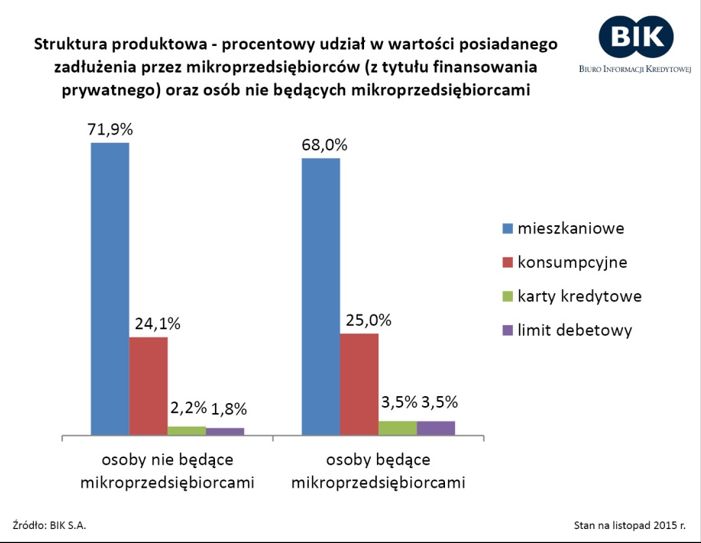

Struktura produktowa

Niemal 3/4 zadłużenia osób, które nie są przedsiębiorcami, to kredyty mieszkaniowe.

Przydatne linki:

Kredyty dla firm

Mikroprzedsiębiorcy prywatnie są 3- krotnie bardziej zadłużeni

Analizując zadłużenie mikroprzedsiębiorców jako osób prywatnych, można je również porównać do zadłużenia osób prywatnych niebędących przedsiębiorcami . Mikroprzedsiębiorcy jako osoby prywatne stanowili na koniec listopada 2015 r. 2,5% wszystkich kredytobiorców prywatnych a ich udział w łącznym zadłużeniu osób prywatnych wynosił 7,2%. Stąd wniosek, że mikroprzedsiębiorcy średnio jako osoby prywatne są 3-krotnie bardziej zadłużeni niż osoby prywatne nie będące przedsiębiorcami. Średnie zadłużenie per capita mikroprzedsiębiorcy jako osoby prywatnej wynosi 102,45 tys. zł przy 34,2 tys. zł osoby prywatnej, która nie prowadzi jednoosobowej działalności gospodarczej. Średnie zadłużenie mikroprzedsiębiorcy, który posiada jednocześnie zobowiązania kredytowe jako osoba prywatna i jako osoba prowadząca działalność gospodarczą wynoszą odpowiednio 115 tys. zł z tytułu kredytów firmowych i 126,3 tys. jako osoba prywatna. Na wyższy poziom zadłużenia z tytułu kredytów prywatnych wpływają kredyty mieszkaniowe.

fot. mat. prasowe

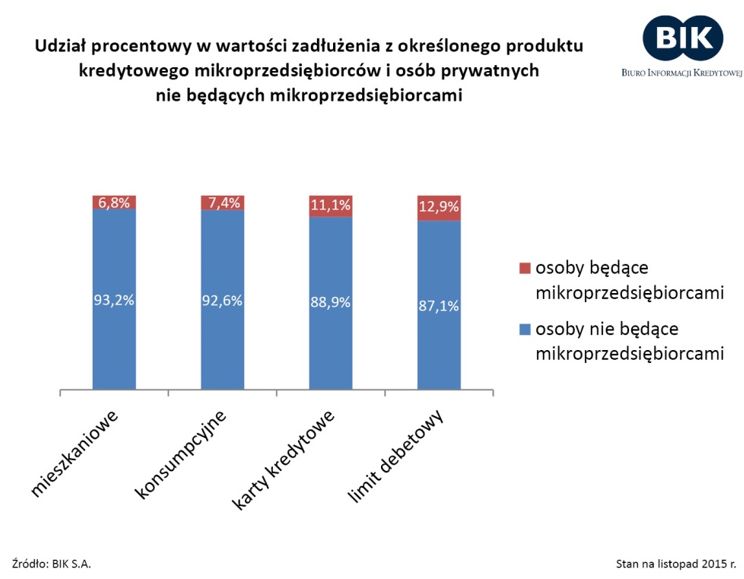

Udział procentowy w wartości zadłużenia z określonego produktu

Udział w wartości łącznego zadłużenia z tytułu kredytów mieszkaniowych mikroprzedsiębiorców wynosi 6,8%

Z kolei rozpatrując zadłużenie prywatne mikroprzedsiębiorców można zauważyć, że prawie 70% posiadanego przez nich zadłużenia, to zadłużenie z tytułu posiadanego kredytu mieszkaniowego, 25% to zaciągnięte kredyty konsumpcyjne.

- Ciekawa jest również produktowa struktura zadłużenia posiadanego przez mikroprzedsiębiorców jako osoby prywatnej. Udział w wartości łącznego zadłużenia z tytułu kredytów mieszkaniowych mikroprzedsiębiorców wynosi 6,8%, a konsumpcyjnych – 7,4%. Jednak największy udział występuje w liniach debetowych - 12,9% oraz w kartach kredytowych - 11,1%. Można to tłumaczyć tym, że to właśnie produkty limitowe wykorzystywane są do częściowego bieżącego finansowania prowadzonej przez mikroprzedsiębiorców działalności gospodarczej - zauważa prof. Waldemar Rogowski, Główny Analityk Kredytowy BIK.

Kredyty inwestycyjne w II 2024 z ujemną dynamiką

Kredyty inwestycyjne w II 2024 z ujemną dynamiką

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty inwestycyjne w styczniu 2024 na minusie

-

Kredyty dla firm 2023. Sprzedaż kredytów inwestycyjnych najniższa od 7 lat

-

O 40,2% więcej kredytów obrotowych dla firm w XI 2023

-

O 30% więcej kredytów obrotowych dla firm

-

O 29,8% więcej kredytów obrotowych dla firm

-

Mniej kredytów w rachunku bieżącym w sierpniu 2023

-

Sektor MŚP niechętnie sięga po kredyty inwestycyjne

-

O 25,2% r/r więcej kredytów dla mikrofirm w lipcu 2023

-

W I połowie 2023 kredyty inwestycyjne na minusie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa Osiedla Przy Forcie i II etapu Harmonii Mokotów

Rusza budowa Osiedla Przy Forcie i II etapu Harmonii Mokotów

{kind=link}

{kind=link}