Stopy procentowe a atrakcyjność produktów bankowych

2014-05-30 10:52

Stopy procentowe a atrakcyjność produktów bankowych © vege - Fotolia.com

Przeczytaj także: Tani kredyt hipoteczny jeszcze przez kilkanaście miesięcy

Kredyty hipoteczneParametrem decydującym o cenie kredytu hipotecznego jest oprocentowanie takiego zobowiązania. Zmienna ta jest sumą dwóch czynników – wybranej stopy rynkowej WIBOR oraz marży banku. Ten drugi wskaźnik jest zazwyczaj stały w całym okresie kredytowania, natomiast zmienna jest stopa rynkowa WIBOR, która zależy od decyzji Narodowego Banku Polskiego.

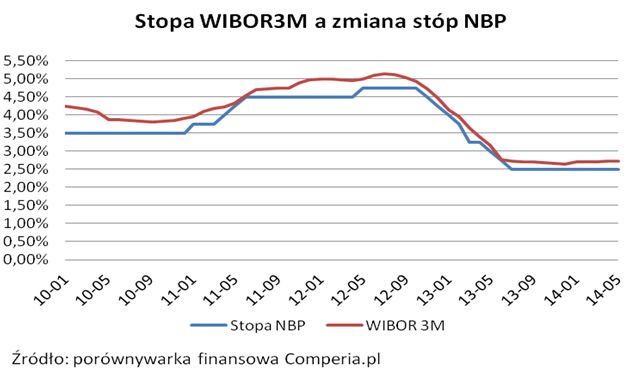

- Skorelowanie WIBOR3M ze stopami ogłaszanymi przez Radę Polityki Pieniężnej widać było zwłaszcza w okresie styczeń 2011 – maj 2012, kiedy to na skutek podwyżek stóp NBP z poziomu 3,50 proc. do 4,75 proc., WIBOR3M wzrósł z 3,90 proc. do ponad 5,10 proc – mówi Marto Ośko, analityk porównywarki finansowej Comperia.pl – Kolejnym etapem był czas obniżek stóp procentowych, czyli okres listopad 2012 – lipiec 2013. Wówczas stopy ogłaszanie przez ten organ zostały obniżone z 4,75 proc. do 2,50 proc. Stopa rynkowa WIBOR3M spadła w tym czasie z okolic 5 proc. (okres wakacji 2012 roku) do 2,72 proc. obecnie – dodaje.

Natomiast w przypadku marż kredytowych widać wyraźnie, że banki starają się na bieżąco optymalizować oprocentowanie udzielanych przez siebie kredytów hipotecznych. Gdy rynkowe stopy procentowe rosną są one skłonne obniżać stosowane przez siebie marże kredytowe. W chwili jednak wystąpienia sytuacji przeciwnej zachowują się zupełnie odwrotnie.

fot. mat. prasowe

Stopa WIBOR3M a zmiana stóp NBP

Skorelowanie WIBOR3M ze stopami ogłaszanymi przez Radę Polityki Pieniężnej widać było zwłaszcza w okresie styczeń 2011 – maj 2012, kiedy to na skutek podwyżek stóp NBP z poziomu 3,50 proc. do 4,75 proc., WIBOR3M wzrósł z 3,90 proc. do ponad 5,10 proc.

Lokaty bankowe

Z analizy Comperia.pl wynika, że banki chętniej obniżały oprocentowanie depozytów podczas cyklu obniżek stóp przez Radę Polityki Pieniężnej, aniżeli polepszały warunki lokat, gdy stopy szły w górę. Można było to zaobserwować w 2011 r., kiedy w pół roku stopy wzrosły o 1 pkt. proc., zaś średnie oprocentowanie 10 najlepszych lokat podniosło się ledwie o 0,3 pkt. proc.

Podobnie, kiedy w listopadzie 2012 r. rozpoczął się cykl obniżek stóp procentowych, banki bardzo szybko zaczęły pogarszać warunki swoich depozytów. Natomiast, kiedy w zaledwie 3 miesiące (od listopada 2012 r. do lutego 2013 r.) stopy spadły aż o 1 p. proc., średnie oprocentowanie lokat spadło aż o 0,8 p. proc., a 10 najlepszych ofert – aż o 1,1 p. proc.

Stopy procentowe - oczekiwane spadki

Stopy procentowe - oczekiwane spadki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Stopy procentowe bez podwyżek

-

Ujemne stopy procentowe pomogą kredytobiorcom

-

Kredyt hipoteczny: jakie pułapki?

-

Raty kredytów niższe o prawie 35%

-

Niskie raty kredytów nie na zawsze

-

Niskie stopy procentowe a raty kredytu

-

Raty kredytów hipotecznych ponownie spadną

-

Raty kredytów spadają, ale nie wszędzie

-

Niższe stopy procentowe to wyższa marża kredytu?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}