Zdolność kredytowa Polaków VII 2013

2013-08-14 12:46

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Na zdolność kredytową wpływ ma kilkanaście czynników. Zakładając, że większość z nich (np. ilość i wiek kredytobiorców, czy posiadane przez nich zobowiązania) nie ulega w przypadku naszego badania zmianie, to największy wpływ na maksymalną kwotę kredytu mają stopy procentowe, polityka banku, która najczęściej przejawia się w wysokości marż, oraz dochody kredytobiorców. Poza tym wpływać mogą rekomendacje KNF, te jednak w ostatnim czasie nie uległy zmianie – nowe wytyczne mają wejść w życie dopiero w nowym roku.WIBOR 3M, który przez większość banków przyjmowany jest, jako stawka bazowa oprocentowania ustabilizował się na poziomie około 2,7% nie spowodował, więc zmiany wysokości oprocentowania. Kolejna obniżka stóp procentowych jest mało prawdopodobna, więc w najbliższym czasie nie powinien on ulegać większym wahaniom.

Średnia wysokość marży w bankach w ciągu miesiąca obniżyła się zaledwie o 0,05 punktu procentowego w przypadku kredytów dla rodziny i 0,02 punktu procentowego w przypadku singla. Różnice są więc znikome i również nie wywarły żadnego wpływu na zdolność kredytową.

Największe zmiany miały miejsce w przypadku dochodów. GUS opublikował, że wynagrodzenie w czerwcu wzrosło prawie o 3 procent, co w przypadku naszej rodziny daje 220 złotych miesięcznie więcej w domowym budżecie. To sprawia, że kredytobiorców stać będzie na wpłacanie wyższej raty. Przypuszczać można również, że przynajmniej część banków zdecydowała się na złagodzenie wewnętrznych regulacji dotyczących sposobu liczenia zdolności przy kredytach mieszkaniowych.

fot. plumet - Fotolia.com

Zdolność kredytowa Polaków VII 2013

Początek wakacji okazał się dobrym momentem na zaciągniecie kredytu hipotecznego. Trzyosobowa rodzina mogła w lipcu otrzymać kredyt o prawie 15 tysięcy złotych wyższy niż miesiąc wcześniej. Singiel o ponad 16 tysięcy.

Michał Krajkowski - główny analityk,

Ostatni miesiąc to kolejny wzrost poziomu zdolności kredytowej. Po niewielkim spadku aktualnie dostępne kwoty wzrosły o kilka procent i jest to z pewnością pozytywna informacja. W tym przypadku za wzrost zdolności kredytowej odpowiada przede wszystkim wzrost przeciętnego wynagrodzenia, dla którego jest wyliczana zdolność w przykładzie. Warto jednak zwrócić uwagę, że czas spektakularnego wzrostu dostępnych kwot już minął. W ciągu ostatniego roku była to zasługa przede wszystkim spadających stóp procentowych. Tymczasem zapowiedziany koniec cyklu obniżek stóp procentowych oznacza, że zdolność kredytowa nie będzie rosła już tak znacząco. Kolejny duży wzrost może nastąpić jednak po nowym roku, kiedy to wszystkie banki będą musiały wdrożyć Rekomendację S. Z naszych szacunków wynika, że po tej zmianie zdolność kredytowa wzrośnie o około 5-7 procent.

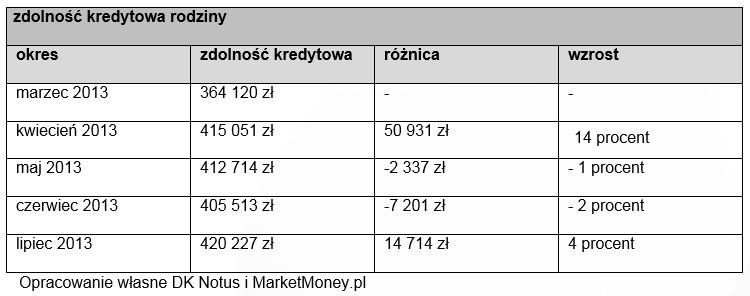

Trzyosobowa rodzina mogła w lipcu otrzymać rekordowo wysoką kwotę. Średnia z 18 banków wyniosła ponad 420 tys. złotych, czyli prawie o 15 tysięcy więcej niż miesiąc wcześniej. Maksymalna możliwa do uzyskania kwota była jednak prawie 30 tys. złotych niższa niż w czerwcu i wyniosła 461 tys. złotych w Banku Millennium i Pekao S.A. oraz 460 tys. złotych w Banku ING.

fot. mat. prasowe

Zdolność kredytowa rodziny

Trzyosobowa rodzina mogła w lipcu otrzymać rekordowo wysoką kwotę. Średnia z 18 banków wyniosła ponad 420 tys. złotych, czyli prawie o 15 tysięcy więcej niż miesiąc wcześniej.

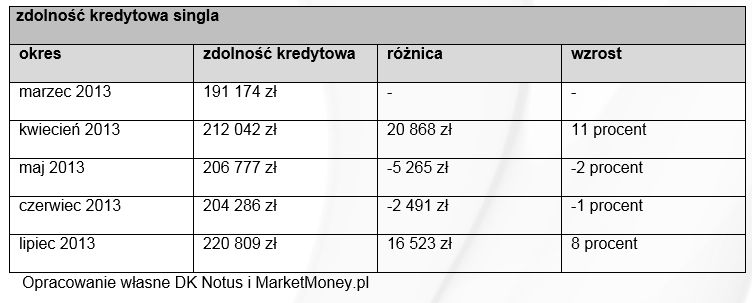

Singiel mógł otrzymać kredyt maksymalnie w wysokości 271 tys. złotych w Banku Pekao S.A (wzrost o 8 tys. zł). i 259 tys. złotych w Banku BGŻ (wzrost aż o 27 tys. zł). Średnia zdolność we wszystkich badanych bankach wyniosła prawie 221 tys. złotych, czyli 16,5 tys. złotych więcej niż miesiąc wcześniej.

fot. mat. prasowe

Zdolność kredytowa singla

Kolejne, niewielkie zmiany prowadzące do zwiększenia dostępności kredytów hipotecznych prognozowane są również w III kwartale.

Konrad Pluciński - ekspert

Z przeprowadzonej przez Narodowy Bank Polski ankiety na temat sytuacji na rynku kredytowym wynika, że w II kwartale bieżącego roku banki nieznacznie złagodziły swoją politykę udzielania kredytów mieszkaniowych. Zmiany były jednak mniejsze niż zapowiadane i towarzyszyły im podwyżki marż. Kolejne, niewielkie zmiany prowadzące do zwiększenia dostępności kredytów hipotecznych prognozowane są również w III kwartale. Przewodniczący komitetów kredytowych w 27 ankietowanych bankach spodziewają się również niewielkiego wzrostu popytu na kredyty mieszkaniowe. Nie należy się jednak większych zmian oprocentowania. Zarówno marże, jak i stawka bazowa (najczęściej WIBOR 3M) powinny się utrzymywać na obecnym poziomie.

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 18 banków (Alior, BGŻ, BOŚ, BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble, ING, Millennium, Multibank, Nordea, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank). Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (7 617,26 zł brutto wg. danych za maj 2013); spłacają ratę kredytu w wysokości 300 zł mies. (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł. Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (3 808,63 zł brutto miesięcznie wg. danych za maj 2013). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie. Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w czerwcu 2013 roku, przy założeniu, że: - klienci nie są klientami banku (oferta dla nowych klientów), - klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa, - opłaty okołokredytowe nie są kredytowane, - klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}