Oferta banków a dzieci

2012-06-01 13:27

Biorąc pod uwagę zdolność kredytową, posiadanie dzieci nie jest w Polsce atutem. Aby dostać kredyt hipoteczny w kwocie 250 tys. zł rodzice dwójki dzieci muszą zarabiać średnio o 20% więcej niż małżeństwa bezdzietne. Z drugiej strony banki coraz częściej dostrzegają klientów w samych dzieciach, przygotowując specjalne dedykowane im oferty - podaje Aspiro.

Przeczytaj także: Pierwsze Konto Oszczędnościowe czyli dzieci oszczędzają w PKO BP

fot. pressmaster - Fotolia.com

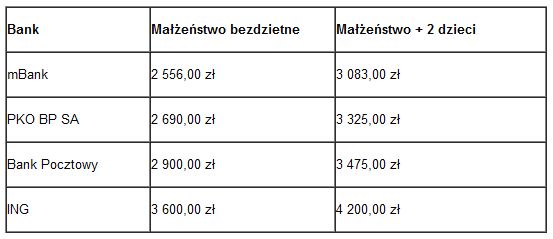

Z początkiem 2012 r. zmieniły się zapisane w Rekomendacji S Komisji Nadzoru Finansowego kryteria określania zdolności kredytowej. Banki baczniej przyglądają się swoim potencjalnym klientom, którym obecnie znacznie trudniej jest spełnić kredytowe wymagania. Zdolność wylicza się teraz dla 25-letniego okresu spłaty, a stosunek raty do dochodów przy kredycie w złotówkach nie może przekroczyć 50%. Przy kredycie walutowym stosunek ten jest jeszcze bardziej wyśrubowany i nie może przekroczyć 42%. Trudniej o kredyt jest wszystkim, ale zwłaszcza rodzinom wielodzietnym, którym banki w obliczaniu zdolności uwzględniają koszt utrzymania dzieci. –Jednym z głównych czynników, które bank bierze pod uwagę, jest dochód potencjalnego kredytobiorcy w przeliczeniu na członka rodziny. Stawia to w trudnym położeniu rodziny wielodzietnie – im więcej dzieci, tym kryteria są surowsze – mówi Agnieszka Pacholczyk, doradca Aspiro. Z wyliczeń analityków Aspiro wynika też, że rodzice dwójki dzieci, aby otrzymać 250 tys. zł do spłaty w ciągu 30 lat, muszą mieć łącznie nawet o 24% większe zarobki netto niż małżeństwo bezdzietne. W najgorszym razie różnica ta wynosi 17%. W mBanku małżeństwo bezdzietne, aby otrzymać taki kredyt, musi razem zarabiać przynajmniej 2556 zł netto, natomiast rodzice dwójki dzieci o blisko 500 zł więcej – 3083 zł. Większych zarobków wymaga PKO BP SA – odpowiednio 2690 zł i 3325 zł. To w tym banku różnica pomiędzy zarobkami w przypadku obydwu modeli rodzin jest największa i wynosi 635 zł. Nieco mniej – 575 zł – wynosi w Banku Pocztowym, ale wymagany dochód nie może być z kolei niższy niż 2900 zł i 3475 zł. Najwyższych zarobków wymaga od swoich klientów ING, w którym rodzina bez dzieci uzyska wspomnianą zdolność kredytową od poziomu 3600 zł, natomiast rodzina 2+2 przy dochodzie o 600 zł większym.

fot. mat. prasowe

Miesięczny łączny dochód netto potrzebny do uzyskania zdolności kredytowej w wybranych bankach

Miesięczny łączny dochód netto potrzebny do uzyskania zdolności kredytowej w wybranych bankach, warunki przyjęte w kalkulacji: kredyt: 250 000 zł; okres: 30 lat

Czym skorupka za młodu nasiąknie…

Instytucje finansowe nie są jednak przeciwne, aby w ich placówkach pojawiało się coraz więcej dzieci. – Banki zdecydowanie otwierają się na młode osoby. To wynik przekonania o słuszności długodystansowego inwestowania w klienta, który po kilku latach z dużym prawdopodobieństwem zostanie w banku, z którego korzystał jako dziecko i będzie już pełnowartościowym klientem. Jego pensja będzie zasilała rachunek, otworzy on w „swoim” banku lokaty i będzie korzystał z produktów kredytowych – dodaje Agnieszka Pacholczyk z Aspiro.

Przeczytaj także:

PKO Junior dla dzieci poniżej 13 roku życia

PKO Junior dla dzieci poniżej 13 roku życia

PKO Junior dla dzieci poniżej 13 roku życia

PKO Junior dla dzieci poniżej 13 roku życia

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, produkty bankowe, dzieci, zdolność kredytowa, konto dla młodzieży

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}