Opłata interchange w transakcjach bezgotówkowych

2012-01-31 10:56

Przeczytaj także: Opłata interchange: płatności kartą mniej opłacalne

Porównanie stawek opłat interchange Visa i MasterCard na rynku europejskim

Powyższa analiza wykazała przede wszystkim, że krajowe stawki opłat interchange w naszym kraju – zarówno w ramach systemu Visa, jak i MasterCard – należą do najwyższych w Unii Europejskiej. Ponadto poziom opłat w transakcjach krajowym jest zazwyczaj znacznie wyższy niż w transakcjach trangranicznych.

Innym interesującym spostrzeżeniem jest zauważalna różnica pomiędzy opłatami dla kart debetowych i kredytowych w krajowych transakcjach dokonywanych przez klientów indywidualnych. W ramach dwóch systemów można wyszczególnić 3 grupy krajów o następującej charakterystyce:

- transakcje kartami debetowymi są tańsze niż kredytowymi,

- transakcje kartami debetowymi są na takim samym poziomie opłaty jak transakcje kartami kredytowymi,

- transakcje kartami debetowymi są droższe niż kredytowymi.

fot. mat. prasowe

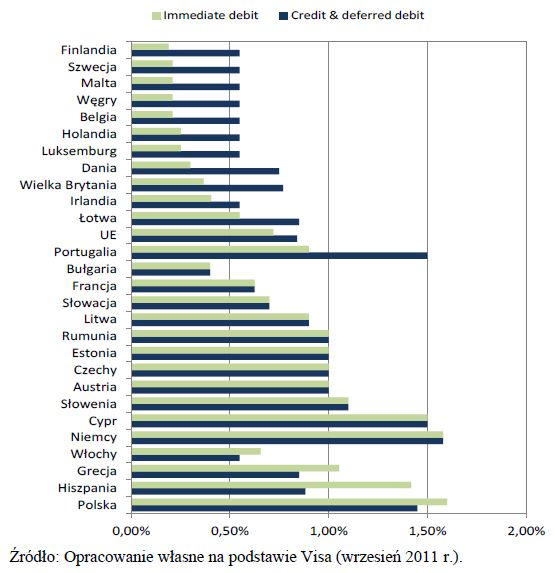

Opłaty interchange dla kart debetowych i kredytowych Visa – klienci indywidualni

Równie wysokie jak w Polsce opłaty interchange dla kart debetowych Visa występują w Niemczech

Opłaty interchange dla transakcji kartami debetowymi są niższe niż dla transakcji kartami kredytowymi dla 44% krajów w systemie Visa i 80% krajów w systemie MasterCard. W drugiej grupie (opłaty interchange dla kart debetowych są jednakowe dla pozostałych rodzajów kart) znalazło się 40% krajów objętych systemem Visa oraz jedynie 7% krajów objętych systemem MasterCard. Trzecią grupę (opłaty interchange dla kart debetowych są wyższe niż dla pozostałych kart) tworzy w ramach systemu Visa 15% krajów, a w ramach systemu MasterCard 13% krajów, w tym także Polska.

Podsumowanie

Polska jest krajem, w którym mimo podjętych w ostatnich latach intensywnych działań na rzecz rozwoju obrotu bezgotówkowego wciąż utrzymuje się relatywnie wysoki poziom płatności dokonywanych w formie gotówkowej. Wskaźnik udziału banknotów i monet w obiegu w podaży pieniądza M1, czyli w gotówce w obiegu wraz ze środkami a’vista na rachunkach bankowych, jest nadal prawie o połowę wyższy niż w krajach ze strefy euro. W wielu wskaźnikach dotyczących różnych kategorii związanych z obrotem bezgotówkowym w przeliczeniu na liczbę mieszkańców Polska nadal zajmuje jedno z ostatnich miejsc w Unii Europejskiej. Wysoki udział obrotu gotówkowego i wysokie koszty organizacji tego obrotu nie przynoszą korzyści nie tylko sektorowi bankowemu, ale również powodują określone reperkusje dla całej gospodarki.

Jednym z instrumentów płatniczych, który mógłby zastąpić banknoty i monety głównie w zakresie płatności w punktach handlowo-usługowych, jest karta płatnicza. Rozwój rynku kart płatniczych, mierzony często liczbą i wartością transakcji dokonanych kartami płatniczymi, wymaga jednak nie tylko wzrostu samej liczby kart płatniczych i ich upowszechnienia wśród konsumentów i podmiotów gospodarczych, ale również rozwoju sieci akceptacji, mierzonej liczbą akceptantów, liczbą punktów handlowo-usługowych oraz liczbą terminali POS.

Analizując dynamikę powyższych mierników dla Polski, można dojść do wniosku, że o ile liczba kart płatniczych oraz liczba i wartość bezgotówkowych transakcji kartowych rosła w dość wysokim tempie w ostatnich latach, to nie można tego powiedzieć o rozwoju sieci akceptacji. Bardzo dynamicznie rosła przede wszystkim liczba transakcji bezgotówkowych na przestrzeni ostatnich siedmiu lat, gdyż w okresie od 2004 r. do 2010 r. liczba transakcji bezgotówkowych wzrosła ponad 4-krotnie z 198 mln zł do 844 mln. Podobnie wysoką dynamiką charakteryzowała się wartość transakcji bezgotówkowych, gdyż wartość takich transakcji w 2010 r. wynosiła 90 mld zł i była ponad 3,5-krotnie wyższa niż w 2004 roku (25 mld zł). Z kolei liczba kart płatniczych wzrosła w latach 2000-2010 prawie 3-krotnie z 11,3 mln do 32 mln. Natomiast dynamika wzrostu sieci akceptacji była w Polsce, w porównaniu do powyższych wskaźników dynamiki, stosunkowo niska. Przykładowo, liczba akceptantów wzrosła z 69 tys. w 2004 roku do 104 tys. w 2010 roku czyli była wyższa jedynie o 50 %, a punktów handlowo-usługowych wyposażonych w terminale POS w tym samym okresie przybyło tylko 58% (wzrost ze 119 tys. do 188 tys.). Dodać należy, iż biorąc pod uwagę wielkość całego rynku podmiotów handlowo-usługowych funkcjonujących w Polsce (według ekspertów cały ten rynek może wahać się w przedziale od 500 tys. aż do 1 mln placówek), liczba punktów handlowo-usługowych akceptujących kartę stanowi zaledwie od 19 do 38% ogółu ww. punktów, co oznacza, że uzyskany wskaźnik nasycenia polskiego rynku pod względem kart płatniczych jest bardzo niewielki, stanowiąc podstawową, zdaniem DSP, barierę dla dalszego rozwoju rynku kart płatniczych i możliwości zwiększenia ubankowienia społeczeństwa.

Przeczytaj także:

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

Jak przebiega płatność kartą?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

transakcje bezgotówkowe, płatności kartą, obrót bezgotówkowy, opłata interchange

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}