Spadki na giełdzie wróżą bessę

2011-08-17 09:49

Przeczytaj także: Możliwa spadkowa korekta na giełdzie

„Gang sześciu”, o którym zrobiło się głośno w ostatnich dniach przed 2 sierpnia, zaczął dyskutować o kompromisowym rozwiązaniu także już w styczniu 2011 roku. W lutym i marcu republikańscy kongresmeni głośno i stanowczo deklarowali, że nie będą głosować za podwyższeniem limitu zadłużenia bez ostrego ograniczenia wydatków budżetu oraz przyjęcia reform funkcjonowania państwa. W kwietniu Geithner ponownie wysłał do Kongresu list, ostrzegając, że jeśli limit zadłużenia nie zostanie zwiększony do 16 maja, rząd będzie zmuszony do podjęcia nadzwyczajnych działań. Wówczas kryzysu udało się uniknąć w ostatniej chwili, godzinę przed upływem terminu. Dramatycznych wydarzeń nie brakowało także w następnych tygodniach, bowiem porozumienie było tylko tymczasowe. W czerwcu wobec kolejnego impasu politycznych targów Międzynarodowy Fundusz Walutowy wezwał USA do podniesienia pułapu zadłużenia, by nie dopuścić do szoku jaki może przeżyć globalna gospodarka.

W połowie lipca cierpliwość wobec braku szans na porozumie się polityków tracą agencje ratingowe. 13 lipca Moody’s umieszcza rating Stanów Zjednoczonych na liście obserwacyjnej, dzień później Standard & Poor’s zapowiada zamiar obniżenia oceny w przypadku, gdy porozumienie nie zostanie osiągnięte. Zbliżające się zagrożenia dla sytuacji na rynkach finansowych były więc od dawna doskonale znane i widoczne. Zbliżanie się daty 2 sierpnia powodowało jednak jedynie niewielki wzrost napięcia. Od 25 lipca do 2 sierpnia S&P500 spadł o 6,6 proc. Osiągnięcie kompromisu w sprawie limitu zadłużenia zamiast spowodować choćby chwilową ulgę i odreagowanie, przyniosło załamanie, pogłębione jeszcze po spełnieniu swej zapowiedzi przez agencję Standard & Poor’s.

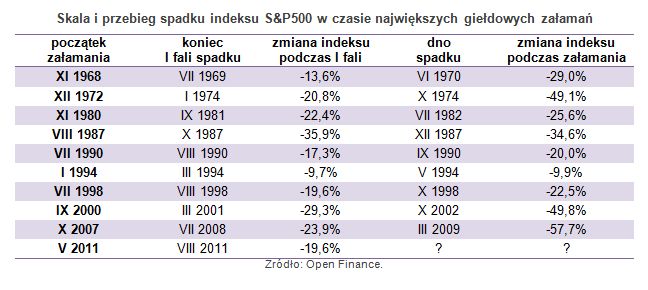

W efekcie, od szczytu z 29 kwietnia do dołka z 8 sierpnia S&P500 stracił 19,6 proc., wpisując się do historii jako dziesiąty najpoważniejszy spadek w ciągu ostatnich kilkudziesięciu lat.

fot. mat. prasowe

Skala i przebieg spadku indeksu S&P500 w czasie największych giełdowych załamań

Skala i przebieg spadku indeksu S&P500 w czasie największych giełdowych załamań

Spośród poprzednich dziewięciu przypadków, jedynie w czterech rynkom udało się uniknąć poważniejszej kontynuacji przeceny. W pozostałych pięciu wystąpiła kolejna dynamiczna fala spadkowa, w latach 1972 i 2000 doprowadzając do spadku indeksu o 50 proc., a od października 2007 do marca 2009 roku o prawie 58 proc.

Na razie mamy do czynienia z sięgającym około 7 proc. odreagowaniem niedawnych spadków, które pozwala je zdefiniować jako pierwszą falę zniżki po serii niekorzystnych dla rynków zjawisk i wydarzeń. Oceniając ich wagę i prawdopodobne konsekwencje dla globalnej gospodarki i sytuacji na rynkach finansowych, trudno być optymistą i spodziewać się zakończenia złej passy na giełdach już na tym etapie. O wiele bardziej prawdopodobny wydaje się scenariusz jej kontynuacji.

Przeczytaj także:

Nakłady inwestycyjne a hossa na giełdzie

Nakłady inwestycyjne a hossa na giełdzie

Nakłady inwestycyjne a hossa na giełdzie

Nakłady inwestycyjne a hossa na giełdzie

oprac. : Roman Przasnyski / Open Finance

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}