Oferty kredytów hipotecznych VII 2011

2011-07-18 11:42

Przeczytaj także: Oferty kredytów hipotecznych IV 2011

Z grona banków gotowych udzielić kredytu, przez ostatnie trzy miesiące cztery obniżyły oprocentowanie, a jeden podwyższył. Marże odsetkowe kredytów z cross-sellem najbardziej spadły w Raiffeisenie (z 2,15 do 1,6 p.p.), a także w Aliorze (z 2,7 do 2,2 p.p.). Na bardzo atrakcyjną zmianę dla klientów zdecydował się też Polbank. Po obniżce o 0,4 p.p. oferuje obecnie marżę 1,5 p.p. Taniej jest także w BOŚ. Ale już Getin Noble Bank zwiększył stawkę z 4,45 do 4,65 p.p. Ostatecznie średnia marża odsetkowa kredytu powiązanego z zakupem innych produktów spadła z 2,33 do 2,18 p.p. Średnia rata bez kosztów dodatkowych dla opisywanego przez nas kredytu w euro wyniosła ok. 1354 wobec 1300 zł w kwietniu. Rata kredytu w euro jest nadal o ok. 17 proc. (270 zł) niższa niż rata kredytu złotowego.

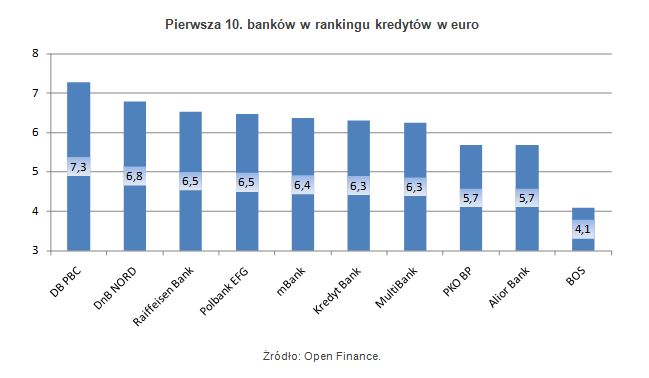

Najlepszy w euro Deutsche Bank PBC i DnB Nord

Najlepszą ofertę kredytu w euro kolejny kwartał ma DB PBC. Otrzymał od nas 7,3 na 10 możliwych punktów. Pożyczy przy marży w wysokości 1,4 p.p. i zerowej prowizji. Klient musi jednak zaangażować się w program inwestycyjny i to z wyższą składką niż ta wymagana przy okazji sprzedaży kredytów złotowych. W tym przypadku miesięcznie trzeba odkładać 270 zł zamiast 162 zł.

fot. mat. prasowe

Pierwsza 10. banków w rankingu kredytów w euro

Pierwsza 10. banków w rankingu kredytów w euro

Druga pozycja w kredytach w euro przypadła DnB Nord. Bank w pierwszym roku nie pobiera marży, a od drugiego wynosi ona 1,4 p.p. Oczekuje też opłacenia ubezpieczenia na życie przez pięć lat oraz założenia konta i przelewania na nie wynagrodzenia. Na podium weszły jeszcze dwa banki z identyczną (po 6,5 pkt) liczbą punktów: Raiffeisen Bank i Polbank EFG. W Raiffiesenie marża wynosi 1,6 p.p., a w Polbanku 1,5 p.p. Pozostali gracze mają już kredyty z minimalną marżą od 2 p.p. wzwyż.

Za co punkty w rankingu?

Punktowaliśmy wysokość marży i prowizji, ale również kosztów dodatkowych ubezpieczeń i uciążliwość sprzedaży wiązanej. Bank mógł stracić lub zyskać też na kosztach ubezpieczenia brakującego wkładu. Ocenialiśmy również maksymalne LTV, maksymalny okres kredytowania. Znaczenie miał także koszt przewalutowania, koszt wcześniejszej spłaty, a w przypadku kredytów walutowych również wysokość spreadu. Ocenialiśmy także czy kredyt walutowy jest denominowany czy indeksowany. Spory pakiet punktów przyznaliśmy również za wielkość sprzedaży w pierwszym kwartale 2011 roku. Jest on miarą praktycznej dostępności kredytów w banku.

Dane do rankingu zostały zebrane w pierwszej dekadzie lipca 2011 roku.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}