Rejestr dłużników w Polsce

2011-05-31 10:09

© fot. mat. prasowe

Niewielu Polaków zdaje sobie sprawę z faktu, że w naszym kraju działa system informacji gospodarczej, który pozwala sprawdzić wiarygodność płatniczą uczestników obrotu gospodarczego. Temu systemowi postanowili się przyjrzeć analitycy z serwisu Comperia.pl.

Przeczytaj także: Jak nie trafić na listę dłużników?

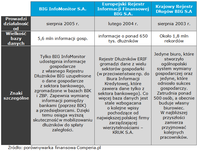

Kiedy dwie strony umówią się, że jedna drugiej pożyczy pieniądze, to zyskują takie oto etykietki: wierzyciel oraz dłużnik. Warto przypomnieć, że dłużnikiem zostaje ten podmiot, który ma dług, zaś wierzycielem jest ten, kto zawierzył stronie pożyczającej. Umieszczenie informacji rejestrze prowadzonym przez BIG jest dolegliwością dla nierzetelnego dłużnika – musi się on bowiem liczyć z tym, że ubiegając się o kredyt, otrzyma go na znacznie gorszych warunkach lub bank mu go odmówi.BIG to akronim, pod którym kryje się Biuro Informacji Gospodarczej. Czym jest, a w zasadzie czym są BIG-i? Są to instytucje zajmujące się gromadzeniem i udostępnianiem danych o dłużnikach (zarówno konsumentach, jak i firmach), którzy zalegają ze spłacaniem zobowiązań finansowych. W naszym kraju nie ma jednego takiego biura czy urzędu – równoległe funkcjonują trzy firmy, a każda z nich jest prowadzona w formie spółki akcyjnej. Różnice między nimi oddaje poniższa tabela:

fot. mat. prasowe

Gdy Pan Kowalski wisi mi pieniądze…

Wyobraźmy sobie, że następującą sytuację. Pan Kowalski pożyczył (w dniu 1 stycznia) od Pani Nowak 500 zł i obiecał, że odda przed upływem 3 miesięcy (tj. do 31 marca). Tymczasem, mamy 3 maja i przy okazji Święta Konstytucji Pani Nowak uznaje, iż jej cierpliwość się wyczerpała i musi coś zrobić. Postanowiła, że dostarczy dłużnikowi wezwanie do zapłaty wraz z komunikatem o zamiarze przekazania jego danych do BIG. Czy i kiedy ma do tego prawo? TAK, jeżeli:

- od terminu spłaty długu upłynęło co najmniej 60 dni.

- wierzyciel dysponuje wyrokiem sądowym stwierdzającym wymagalność roszczenia (tzn. że wierzyciel ma prawo żądać, aby dłużnik oddał mu pożyczony majątek.

- zaległość dłużnika wobec wierzyciela wynosi co najmniej 500 zł.

A co się stanie, gdy Pan Kowalski, którego dane trafiły do BIG-u, odda wreszcie Pani Nowak pożyczoną kwotę? Wówczas może się on domagać od wierzyciela, aby ten usunął informację o zobowiązaniu z bazy danych biura. Wierzyciel ma na to dwa tygodnie, choć powinien to uczynić niezwłocznie. Tak samo należy postąpić, jeśli dane dostarczone przez wierzyciela były nieprawdziwe lub błędne. Jeśli pani Nowak nie uczyni tego, wówczas może zostać ukarana grzywną, a jej wysokość może sięgnąć nawet 30 tys. złotych!

Ale to nie koniec obowiązków wierzyciela – pan Kowalski może wnioskować do pani Nowak, aby ta uzupełniła lub sprostowała „wybrakowany” rekord z bazy BIG, oraz poinformowała o tym inne podmioty gospodarcze, które w międzyczasie dowiedziały się o długu pana Kowalskiego.

Z kolei BIG ma do 7 dni na to, aby przychylić się do podania pani Nowak. Zatem od momentu spłaty zobowiązania, informacja o nim (i panu Kowalskim jako dłużniku) może być przechowywana w systemie nie dłużej niż przez 3 tygodnie.

Wszystko to jest dość skomplikowane i wymaga wypełniania wniosków w postaci formularzy elektronicznych. Zamiast tego, lepiej jest regulować swoje zobowiązania w terminie, aby uniknąć stresu i zbędnych czynności biurokratycznych. Specjaliści serwisu Comperia.pl apelują, aby internauci wzięli sobie tę radę do serca.

Przeczytaj także:

Jak wpisać dłużnika do BIG?

Jak wpisać dłużnika do BIG?

Jak wpisać dłużnika do BIG?

Jak wpisać dłużnika do BIG?

oprac. : Paweł Puchalski / Comperia.pl

Więcej na ten temat:

rejestr dłużników, BIG, biuro informacji gospodarczej, baza dłużników, informacje o dłużnikach

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}