Kredyt hipoteczny w dolarach droższy niż w euro

2010-10-20 11:57

Przeczytaj także: Kredyty walutowe: raty coraz niższe

Śladowy udział w rynku

Kredyty w dolarach są bardzo rzadko wybierane przez kupujących mieszkania. Z doświadczeń doradców Home Broker wynika, że decydują się na nie głównie osoby zarabiające w tej walucie (np. marynarze). Dane ZBP wskazują, że udział kredytów w dolarach jest śladowy, w II kwartale br. wyniósł 0,1% łącznej kwoty udzielonych „hipotek”, aczkolwiek były okresy nieco większej popularności tej waluty, np. przełom 2008 i 2009 r. Dla porównania, w II kwartale br. udział kredytów w euro wynosił 23,6%, a we frankach 4,4%.

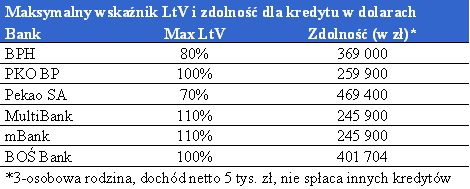

3-osobowa rodzina, osiągająca dochód na poziomie 5 tys. zł netto może liczyć przeciętnie na 314,45 tys. zł kredytu w dolarach, czytamy w raporcie. To mniej niż wynosi przeciętna zdolność dla kredytu w euro (345 tys. zł). Jeżeli jednak weźmiemy pod uwagę tylko te banki, które mają jednocześnie ofertę i w dolarach, i w euro, to zdolność w tych drugich będzie mniejsza (przeciętnie 298 tys. zł).

fot. mat. prasowe

Maksymalny wskaźnik LtV i zdolność dla kredytu w USD

Maksymalny wskaźnik LtV i zdolność dla kredytu w USD

Słaby dolar – pozorna zachęta

Powstaje jeszcze pytanie o sens zadłużania się w walucie amerykańskiej względem innych walut. Kursy walutowe na dłuższą metę mają tendencję do poruszania się sinusoidalnie. Punktem odniesienia dla długoterminowych tendencji może być średni kurs z przeszłości. W przypadku USD/PLN można przyjąć 3,24 zł jako taki punkt odniesienia wynikający z mediany kursów z przeszłości. Obecnie jesteśmy ponad 40 groszy poniżej tego poziomu, co oznacza, że zadłużanie się w dolarach jest mniej atrakcyjne. Odwrotnie jest z frankiem szwajcarskim, który w obecnych warunkach jest drogi, a oferuje równie niskie oprocentowanie (im niższy kurs, tym lepiej dla spłacających kredyty, ale dla nowych kredytobiorców korzystniej, gdy w momencie zaciągania zadłużenia kurs jest wysoki).

Jednocześnie musimy pamiętać, że praktycznie zerowe stopy procentowe, z jakimi mamy teraz do czynienia w USA, są zjawiskiem wyjątkowym. Zapewne nie będą w stanie utrzymać na dłuższy czas, chociaż teoretycznie można sobie wyobrazić powtórkę w USA japońskiego scenariusza, w którym kraj popada w deflację na długie lata zmuszając bank centralny do utrzymywania zerowych stóp procentowych - podsumowuje Home Broker.

Przeczytaj także:

Kredyty mieszkaniowe w euro nadal tanieją

Kredyty mieszkaniowe w euro nadal tanieją

Kredyty mieszkaniowe w euro nadal tanieją

Kredyty mieszkaniowe w euro nadal tanieją

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, kredyty walutowe, kredyty w euro, kredyty w dolarach

Przeczytaj także

-

Kredyty mieszkaniowe - słaby 2012 rok

-

Kredyty w euro znów tańsze

-

Kredyt w euro nadal trudno dostępny

-

Ustawa antyspreadowa pozwala zaoszczędzić

-

Kredyt hipoteczny w złotówkach czy w euro?

-

Kredyt w euro coraz trudniejszy do zdobycia

-

Kredyty we frankach finiszują

-

Kursy walut dają odetchnąć kredytobiorcom

-

Ostatni dzwonek na kredyt w euro

Dom Development rusza z inwestycją Mokotów Sportowy

Dom Development rusza z inwestycją Mokotów Sportowy

{kind=link}