Inwestycje w srebro warte uwagi?

2010-09-02 13:22

Przeczytaj także: Wzrost ceny złota: początek końca?

fot. mat. prasowe

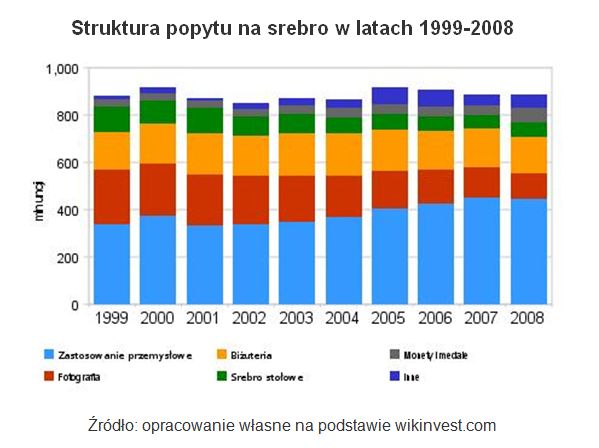

Struktura popytu na srebro w latach 1999-2008

Struktura popytu na srebro w latach 1999-2008

fot. mat. prasowe

Tajemnicza krótka sprzedaż

Ted Butler, z firmy Investment Rarities, zaistniał w świecie finansów jako jeden z najbardziej dociekliwych analityków rynku srebra. Z jego badań wynika, że ceny srebra przez wiele lat były nienaturalnie zaniżane poprzez utrzymywanie krótkich pozycji na rynku Comex (na nowojorskiej giełdzie surowcowej) przez kilka instytucji finansowych. Być może to tylko jedna z teorii spiskowych, których nie brak także wśród inwestorów zainteresowanych złotem, ale jeśli przyjrzymy się danym okazuje się, że srebro jest jedynym surowcem, dla którego wartość krótkich pozycji była większa niż cała światowa produkcja oraz dostępne zapasy. Jak w przypadku każdego instrumentu finansowego rodzi to ryzyko wystąpienia zjawiska znanego jako „short squeeze”, czyli gwałtownego ruchu cen w górę na skutek zamykania krótkich pozycji przez inwestorów finansowych i z drugiej strony próby zgromadzenia jak największych zapasów, po jak najniższych cenach, przez producentów.

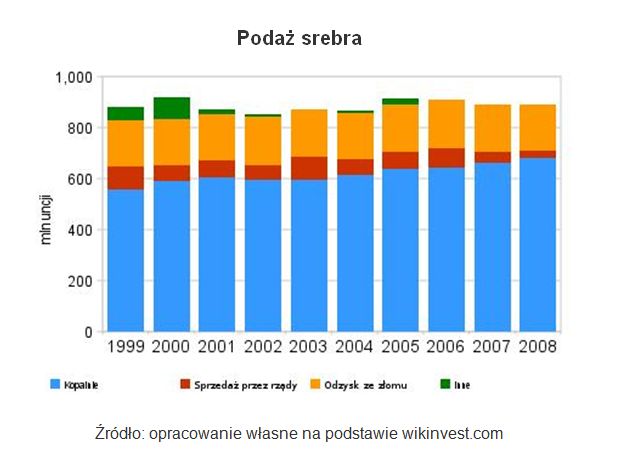

W ciągu ostatniej dekady kopalnie wydobywały przeciętnie ok. 650 mln uncji srebra (jedna uncja to ok. 31 gramów), ok. 180 mln uncji pochodziło z recyclingu, a kolejne ok. 100 mln uncji z innych źródeł. Inwestorzy kupują rocznie ok. 100-150 mln uncji wartych ok. 2 mld USD. Natomiast Bank Rozliczeń Międzynarodowych szacuje nominalną wartość pozycji „inne metale szlachetne” w bilansach banków na 200 mld USD.

Od czerwca do listopada 2008 roku udział amerykańskich banków w ogóle krótkich pozycji na srebrze netto, otwartych przez wszystkich komercyjnych inwestorów, wzrósł z 9 do 99 proc. Co najciekawsze, za tak wielkim zakładem stały tylko dwie instytucje. Zatem w grudniu 2008 roku właściwie wszystkie krótkie pozycje otwarte na rynku srebra skoncentrowane były w rękach dwóch graczy, a stąd do oskarżeń o manipulację cenami droga nie wydaje się zbyt długa.

fot. mat. prasowe

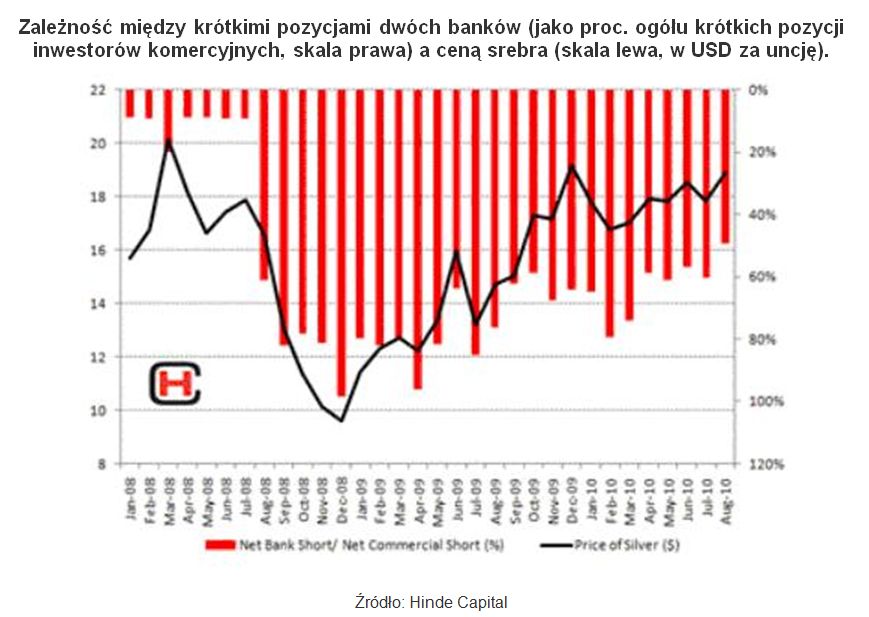

Zależność między krótkimi pozycjami dwóch banków a ceną srebra

Zależność między krótkimi pozycjami dwóch banków a ceną srebra

Powyższy wykres pokazuje, jak skokowo w połowie 2008 roku banki otwierały pozycje na spadek cen srebra (czerwone słupki obrazują procentowy udział pozycji owych dwóch banków we wszystkich krótkich pozycjach inwestorów komercyjnych netto – skala prawa) i jak na tę operację zareagowała rynkowa cena metalu (wykres liniowy, skala lewa; ceny w USD za uncję). Dźwignia finansowa na nie podlegającemu większym ograniczeniom rynku OTC (over the counter) umożliwiła zniekształcenie niewielkiego rynku srebra w takim stopniu, że w pewnym momencie banki HSBC i JPMorgan posiadały krótkie pozycje odpowiadające 140 proc. rocznej produkcji srebra.

Przeczytaj także:

Złoto na historycznych szczytach

Złoto na historycznych szczytach

Złoto na historycznych szczytach

Złoto na historycznych szczytach

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

inwestowanie pieniędzy, inwestowanie w złoto, inwestowanie w srebro, rynek srebra, ceny srebra, srebro

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}

{kind=link}