Refinansowanie kredytu obniży ratę

2010-08-08 00:04

Przeczytaj także: Raty kredytów hipotecznych spadną o 30%?

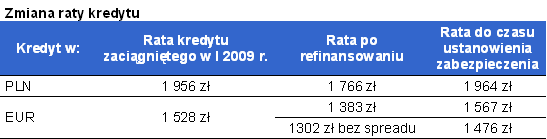

190 zł w kieszeni dla kredytu złotowego

Rata kredytu w złotych zaciągniętego w styczniu 2009 r. wynosi dziś 1956 zł. Do spłaty, z uwzględnieniem prowizji pozostało 304 500 zł. Kwota nowego kredytu, powiększona o prowizję, wyniesie 307 545 zł, a rata 1766 zł (do czasu ustanowienia zabezpieczenia 1964 zł, czyli minimalnie więcej niż obecnie). Oszczędność w wyniku refinansowania wynosi więc 190 zł miesięcznie. Dodatkowy koszt to 920 zł z tytułu wykreślenia starych hipotek i dokonania wpisu nowych (wraz z podatkiem). W sumie więc koszty refinansowania zwróciłyby się po niecałych pięciu miesiącach po ustanowieniu zabezpieczenia nowego kredytu.

… i 145 zł dla euro

Rata kredytu w euro zaciągnięto w styczniu 2009 roku wynosi w obecnych warunkach 1528 zł. Zadłużenie z tytułu obecnie spłacanego kredytu opiewa na 74 074. euro (300 tys. zł/kurs wypłaty ze stycznia 2009 r.), a z uwzględnieniem prowizji od wcześniejszej spłaty 75 185 euro. Do jego spłaty, po obecnym kursie potrzebna byłaby kwota 309 763 zł. Uwzględniając prowizję za udzielenie nowego kredytu, jego kwota wyniosłaby 312 861 zł (80 634 EUR po nowym kursie wypłaty). Rata nowego kredytu wyniesie 1383 zł (1567 zł do czasu ustanowienia zabezpieczenia). W takim wypadku można więc mówić o oszczędności w kwocie 145 zł miesięcznie. Do tego dochodzą koszty sądowe. W sumie więc koszty refinansowania zwróciłyby się, podobnie, jak w przypadku kredytu w złotych, po siedmiu miesiącach od ustanowienia zabezpieczenia nowego kredytu.

fot. mat. prasowe

Bez spreadu 226 zł oszczędności

Oszczędność z tytułu refinansowania kredytu walutowego może być dużo większa, jeśli nowy bank wypłaciłby kredyt w walucie. Stary, zgodnie z rekomendacją SII, musiałby przyjąć spłatę bezpośrednio w euro. W takim wypadku wysokość nowego kredytu w złotych powiększonego o prowizję wyniosłaby 294 636 zł, a rata 1302 zł.

Obecnie trzy banki deklarują gotowość wypłacenia kredytu w walucie. Są to Deutsche Bank, PKO BP i Citibank. W BOŚ taka opcja ma być dostępna w drugiej połowie sierpnia. Żaden z banków nie pobiera w takiej sytuacji wyższych opłat.

Refinansowanie nie zawsze jest tańsze

Tylko część banków ma w ofercie kredyty typowo refinansowe, np. Allianz, BPH, BOŚ, DnBNord, Nordea, Lukas Bank czy Gospodarczy Bank Wielkopolski. W innych refinansowanie jest po prostu jednym z celów standardowego kredytu mieszkaniowego. Kredyt refinansowy teoretycznie powinien być tańszy od „zwykłego” kredytu na zakup mieszkania. Nie zawsze jednak tak jest. Tańszą ofertę w przypadku refinansowania niż w normalnych kredytach mieszkaniowych proponują Allianz, Lukas Bank, Gospodarczy Bank Wielkopolski, a minimalnie tańszą DnBNord. Takie same stawki marż dla złotych mają Nordea i BOŚ. W pierwszym z nich refinansowanie wypada jednak korzystniej w euro od zwykłego kredytu mieszkaniowego.

fot. mat. prasowe

Uproszczona procedura tylko wyjątkowo

Ułatwieniem przy refinansowaniu może być uproszczona procedura związana z przejmowaniem kredytu z innego banku. Niestety stosuje ją tylko kilka banków, m.in. Allianz, BPH i Lukas Bank. Pierwszy deklaruje, że dokonuje oceny zdolności na podstawie 12-miesięcznej historii spłaty obecnego kredytu w BIK, drugi ma z kolei mniejsze wymagania w zakresie dokumentacji dotyczącej nieruchomości. Zastosowanie uproszczonej procedury może być uwarunkowane terminową spłatą obecnego kredytu.

fot. mat. prasowe

Autor: Katarzyna Siwek, Jerzy Węglarz

Przeczytaj także:

Kredyty hipoteczne spłacamy teraz szybciej

Kredyty hipoteczne spłacamy teraz szybciej

Kredyty hipoteczne spłacamy teraz szybciej

Kredyty hipoteczne spłacamy teraz szybciej

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty refinansowe, refinansowanie, kredyty mieszkaniowe, raty kredytów, spłata kredytu, spłata kredytu w walucie, rata kredytu

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}