Refinansowanie kredytu obniży ratę

2010-08-08 00:04

Refinansowanie drogiego kredytu, zaciągniętego w szczycie kryzysu, może być źródłem dodatkowych rezerw w domowym budżecie. Rata może spaść o ok. 200 zł - wynika z szacunków Home Broker Doradcy Finansowi. W przypadku kredytów walutowych spore oszczędności daje ominięcie spreadu, ale możliwe jest ono tylko w kilku bankach.

Przeczytaj także: Raty kredytów hipotecznych spadną o 30%?

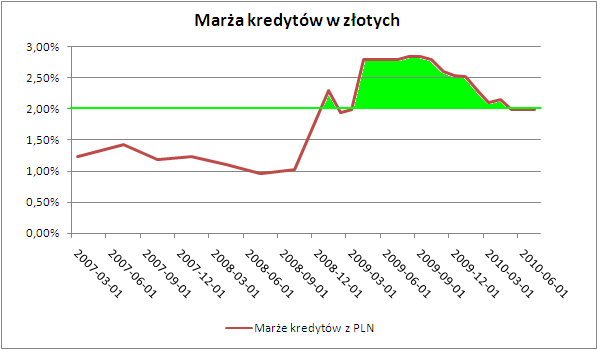

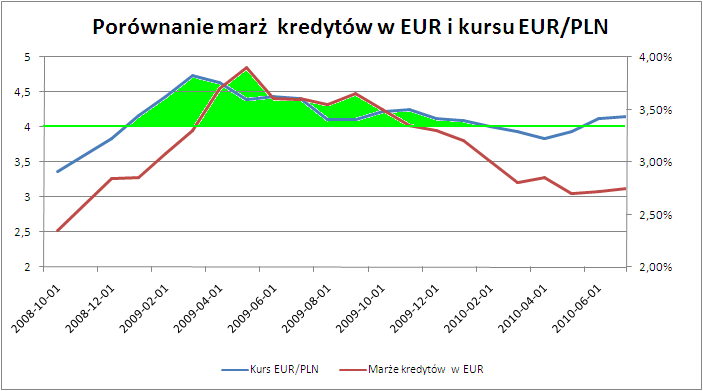

W kulminacyjnym punkcie kryzysu marże dla kredytów mieszkaniowych w złotych osiągnęły średni poziom 3%, a dla kredytów w euro 3,75%. Maksymalne stawki proponowane przez banki były jednak dużo wyższe – w przypadku złotych nawet rzędu 5,2%, a w przypadku euro 6,6-6,8%. W tej chwili przeciętne marże kształtują się na poziomie 2% dla naszej waluty oraz 2,75% dla euro (kredyt na 300 tys. zł, 25% wkładu własnego), ale najniższe stawki zaczynają się już od 1,5-1,7% dla złotych oraz 2-2,1% dla euro.Skomplikowana kalkulacja

Sprawdziliśmy czy refinansowanie kredytu, czyli spłata obecnego, droższego i zaciągnięcie nowego, tańszego ma sens. Sprawa nie jest aż tak bardzo oczywista, gdyż opłacalność takiej operacji nie ogranicza się tylko i wyłącznie do obniżki marży. W kalkulacji kosztów trzeba też uwzględnić prowizję od przedterminowej spłaty, prowizję od udzielania nowego kredytu, koszty związane ze zwolnieniem zabezpieczenia i ustanowieniem nowego (hipoteki), a w przypadku kredytów walutowych dodatkowo kurs walutowy, który może przesądzić o opłacalności refinansowania.

Sprawdź kredyt zaciągnięty w 2009 roku

W przypadku kredytów w złotych refinansowanie może być opłacalne dla kredytów zaciągniętych z marżami wyższymi niż można dostać obecnie. Jeśli posłużymy się przeciętnym poziomem stawek, będą to kredyty zaciągnięte w szczególności między pierwszym i trzecim kwartałem 2009 roku, gdy średnie marże przekraczały 2%. Oczywiście o opłacalności refinansowania decydują konkretne warunku zawartej umowy z bankiem, a nie stawki średnie.

fot. mat. prasowe

Uwaga na spread walutowy

W przypadku kredytu w euro refinansowanie ma sens, jeśli spełnione są dwa warunki – marża w umowie jest wyższa od tej, jaką można dostać obecnie, ale też wypłata kredytu nastąpiła po wyższym kursie walutowym niż obecnie (ważny jest nie tyle kurs rynkowy, co kurs wypłaty i spłaty). W uproszczeniu możemy przyjąć, że refinansowanie może być opłacalne w szczególności dla umów zwartych w 2009 roku, gdy przeciętne marże przekraczały poziom 2,75%, a euro kosztowało ponad 4 zł.

fot. mat. prasowe

Przynajmniej jedna prowizja

Prowizja za udzielnie nowego kredytu może wynieść od zera do 4%, a prowizja z tytułu przedterminowej spłaty obecnego w pierwszych 3-5 latach 1-3% (reguluje to umowa kredytowa). W przypadku nowych kredytów, banki mają szereg promocji polegających na niepobieraniu prowizji. Do przykładowej kalkulacji opłacalności refinansowania przyjęliśmy, że „nowa” prowizja to 1%, a „stara” 1,5%.

Założenia:

- Kredyt zaciągnięty w styczniu 2009 roku

- Marża dla PLN 3%, marża dla EUR 3,5%

- Nowa marża 1,8% dla PLN, 2% dla EUR

- Kurs wypłaty starego kredytu EUR/PLN 4,05 (4,17 kurs rynkowy, spread 24 gr)

- Kurs wypłaty nowego kredytu EUR/PLN 3,88, kurs spłaty 4,12 (spread 24 gr)

- Prowizja od przedterminowej spłaty 1,5%

- Prowizja za udzielnie kredytu 1% (doliczona do kwoty kredytu)

- Obecne stawki WIBOR 3M – 3,8%, EURIBOR 3M- 0,9%

- Dotychczasowa spłata nie spowodowała zmniejszenia kwoty kapitału

- Do czasu ustanowienia zabezpieczenia marża wyższa o 1 pkt. proc.

- Spłata obecnego kredytu w euro i wypłata nowego następuje w złotych

Przeczytaj także:

Kredyty hipoteczne spłacamy teraz szybciej

Kredyty hipoteczne spłacamy teraz szybciej

Kredyty hipoteczne spłacamy teraz szybciej

Kredyty hipoteczne spłacamy teraz szybciej

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty refinansowe, refinansowanie, kredyty mieszkaniowe, raty kredytów, spłata kredytu, spłata kredytu w walucie, rata kredytu

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}