USA straci rating AAA?

2010-02-15 13:20

Przeczytaj także: Czy długi państw doprowadzą do ich upadłości?

O tym, jak historycznie przebiegało takie zjawisko, możemy przekonać się dzięki analitykom firmy McKinsey, którzy zestawili 32 przypadki rozciągniętego na całą gospodarkę odlewarowywania.- Przeciętnie proces redukowania całkowitego zadłużenia zaczynał się dwa lata po rozpoczęciu kryzysu (w naszym przypadku 2008 rok) i trwał sześć do siedmiu lat.

- W połowie przypadków odlewarowanie prowadziło do trwającego kilka lat zaciskania pasa i wolniejszego tempa wzrostu PKB. W pozostałych przypadkach skutkiem ucieczki od kredytów był gwałtowny wzrost odsetka bankrutujących firm lub wysoka inflacja.

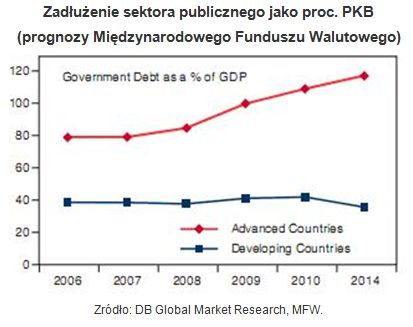

- Wyjściowe warunki przesądzały o reakcji państw. Im wyższe całkowite zadłużenie, tym mniejsze pole do manewru. Z tego względu obecnie inwestorzy przychylniej niż strefę euro czy Japonię oceniają Brazylię, Indie czy Chiny.

fot. mat. prasowe

Zadłużenie sektora publicznego jako proc. PKB

Zadłużenie sektora publicznego jako proc. PKB

Aksjomaty i analogie

Wracając do ratingów USA, Wielkiej Brytanii i Japonii, przypomnijmy sobie jak rozwijały się wydarzenia, które zapoczątkowały obecny kryzys. Gdy brytyjski bank centralny jesienią 2007 roku starał się ratować pożyczkodawcę Northern Rock, większość inwestorów nie spodziewała się, że za kilka miesięcy podobny los spotka amerykańskich gigantów rynku kredytów hipotecznych Freddie Mac i Fannie Mea. Gdy w marcu 2008 roku bankructwo ogłosił bank Bear Sterns, nikt nie przypuszczał, że za kilka miesięcy pojęcie „bank inwestycyjny” zmieni na zawsze znaczenie, a Goldman Sachs, Morgan Stanley i JP Morgan będą na gwałt szukały ratunku pod skrzydłami dotychczasowych konkurentów. Przejęcie kontroli przez amerykański rząd nad AIG czy Citigroup, także wydawało się apokaliptyczną wizją dopóki nie stało się faktem.

Gdy w 2009 roku niewypłacalność ogłaszała Łotwa, większość inwestorów przeczuwała zapewne, że nie był to wyjątkowy przypadek na skalę świata. Po kilku miesiącach poszukiwań kolejnych ofiar kryzysu, na jaw wyszły problemy Dubaju. Gdy z pomocą Dubajowi przyszły poręczenia ze strony Abu Dhabi, obawy przeniosły się na najsłabsze ogniwo strefy euro. Najpierw Grecja. Później Hiszpania, Portugalia, Irlandia. Dalej w kolejce przed Wielką Brytanią stoją już chyba tylko Włochy i Francja.

Czy w obecnych warunkach wiele potrzeba, by zmianie uległy dotychczasowe aksjomaty, takie jak ocena AAA dla obligacji Stanów Zjednoczonych? To prędzej kwestia kilku kwartałów niż kilku miesięcy, ale z całą pewnością wykluczyć taki scenariusz może tylko ignorant lub hazardzista.

Przeczytaj także:

Azja finansuje zadłużenie USA

Azja finansuje zadłużenie USA

Azja finansuje zadłużenie USA

Azja finansuje zadłużenie USA

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

rating USA, rating AAA, ocena gospodarki, USA, Wielka Brytania, Japonia, rating państw, rating krajów, długi państw, zadłużenie krajów, zadłużenie krajów rozwiniętych

Przeczytaj także

Najnowsze w dziale Finanse

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}