Rodzina na Swoim: banki ukrywają warunki

2009-09-06 03:10

Przeczytaj także: Rodzina na Swoim: uwaga na pułapki

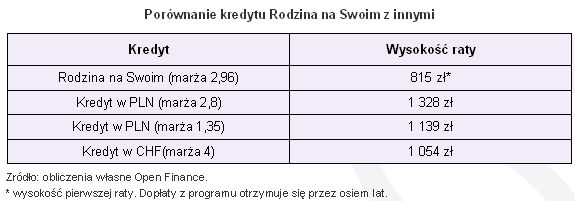

Aby mieć taką ratę w „normalnym” kredycie we franku szwajcarskim bank musiałby zaoferować marżę około 1,9-2 pkt proc.. Na dzień dzisiejszy jest to praktycznie niemożliwe, lecz przecież jeszcze dwa lata temu niektóre banki dawały niższą niż 1 pkt proc.

Tak jak przed rokiem, wzrost liczby udzielonych w drugim kwartale kredytów hipotecznych ma charakter sezonowy. Przypomnijmy, że choć i w pierwszej połowie 2008 roku nastroje nie były dobre (rosło oprocentowanie kredytów, a ceny mieszkań pozostawały rekordowo wysokie), banki w drugim kwartale ub.r. zanotowały niemal tak dobrą sprzedaż kredytów jak w rekordowym pod tym względem drugim kwartale 2007 roku. Zatem także obecny wzrost liczby udzielanych kredytów w ujęciu kwartalnym może mieć charakter sezonowy. O sezonowości panującej na rynku nieruchomości (powiązanym z rynkiem hipotek) informowaliśmy także przy okazji publikacji naszych raportów dotyczących cen transakcyjnych – wiosną 2009 roku ceny mieszkań przestały spadać, a popyt wzrósł wyraźnie w porównaniu do fatalnego pierwszego kwartału. Nie można na tej podstawie przesądzić, że ożywienie ma trwały charakter, choć wiele wskazuje na to, że punkt kulminacyjny został minięty.

fot. mat. prasowe

Porównanie kredytu Rodzina na Swoim z innymi

Porównanie kredytu Rodzina na Swoim z innymi

Dla kogo rządowe dopłaty do kredytów?

Skorzystać z programu mogą osoby, które nie są właścicielami (ani współwłaścicielami) mieszkania lub domu. O dopłaty mogą ubiegać się rodziny lub osoby samotnie wychowujące dziecko, kupujące mieszkanie o powierzchni do 75 mkw lub dom nie większy niż 140 mkw (oczywiście biorąc pod uwagę powierzchnię użytkową). Dotacje obejmują 50 mkw w przypadku mieszkania i 70 mkw, gdy chodzi o dom. Ograniczono także cenę nieruchomości. W każdym województwie jest ona inna (a i wewnątrz niego różni się w największych miastach i poza nimi), a dokładne limity publikowane są co kwartał przez Bank Gospodarstwa Krajowego. Kredyty preferencyjne udzielane są tylko w złotych.

Przeczytaj także:

Rodzina na Swoim: mniejsze dopłaty

Rodzina na Swoim: mniejsze dopłaty

Rodzina na Swoim: mniejsze dopłaty

Rodzina na Swoim: mniejsze dopłaty

1 2

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

Rodzina na Swoim, program rodzina na swoim, kredyt z dopłatą od państwa, kredyty z dopłatą, mieszkania z dopłatą, dotowane kredyty

Przeczytaj także

-

Program Rodzina na Swoim dostępniejszy

-

Rodzina na swoim: popyt wciąż rośnie

-

Co zrobić aby dostać kredyt z dopłatą?

-

Program Rodzina na swoim: oferty banków

-

Dla kogo kredyty hipoteczne z dopłatą?

-

Kredyty z dopłatą od państwa: rosną marże

-

Mieszkania na kredyt z dopłatą dostępniejsze

-

Kredyty z dopłatą: limity od IV 2009

-

Program "Rodzina na swoim" a rynek mieszkaniowy

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}