Ranking kart kredytowych I 2009

2009-01-27 00:09

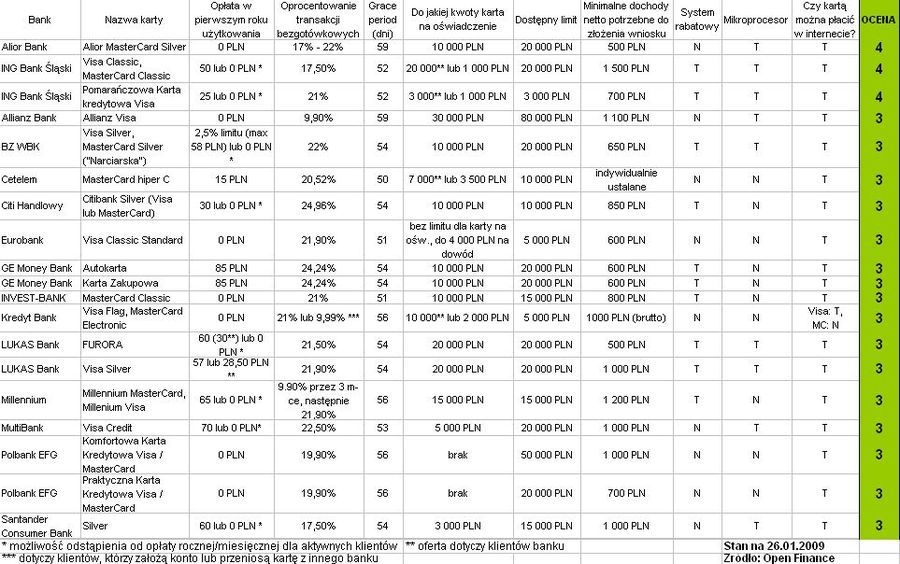

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance © fot. mat. prasowe

Srebrna karta Alior Banku oraz dwie karty ING Banku: Pomarańczowa i Classic, to najlepsze karty kredytowe - wynika z ratingu kart kredytowych przeprowadzonego przez Open Finance.

Przeczytaj także: Ranking kart kredytowych X 2010

Mamy już ok. 10 mln kart kredytowych, a zadłużenie na nich sięgnęło 12,5 mld PLN, i w ciągu ostatniego roku zwiększyło się o prawie 4 mld PLN. Można się spodziewać, że plastikowych pieniędzy będzie w tym roku dalej przybywać, więc warto się zastanowić jak wybrać dobrą „kredytówkę”. Szczególnie, że nadzór finansowy postanowił przyjrzeć się polityce informacyjnej banków w zakresie kart kredytowych. Często pozostawia ona bowiem wiele do życzenia, a skoro tak to łatwo trafić na kartę, która spustoszy naszą kieszeń.Przygotowując nasz rating uwzględniliśmy ofertę 40 kart kredytowych z 26 banków. Przyjrzeliśmy się tzw. kartom masowym, czyli tym dostępnym dla szerokiego grona klientów. Pod uwagę wzięliśmy różne parametry. Przede wszystkim koszty, jakie wiążą się z korzystaniem z karty, czyli opłaty za wydanie, użytkowanie, czy obowiązkowe ubezpieczenia. Wzięliśmy także pod uwagę przychody jakie mogą się wiązać z używaniem karty, np. zwrot części wydatków poniesionych kartą. Nie bez znaczenia była również wysokość oprocentowania, zarówno transakcji bezgotówkowych, jak i gotówkowych. Pozytywnie oceniliśmy możliwość zamiany zadłużenia na karcie na tańszy kredyt ratalny. Ważna była również długość okresu bezodsetkowego, możliwość otrzymania karty na oświadczenie, wysokość dostępnego limitu i minimalne dochody potrzebne do złożenia wniosku o kartę. Premiowaliśmy dodawane do kart programy rabatowe, a także ubezpieczenia nieuprawnionych transakcji. Kolejną zaletą była możliwość płacenia kartą w Internecie, a także wyposażenie jej w mikroprocesor. Kartom przyznaliśmy punkty w skali od 1 do 4. Bezwzględnie można polecić ofertę, która została oceniona na 4 punkty. Bez obaw można też skorzystać z kart, którym przyznaliśmy 3 punkty. Jeśli ktoś myśli o tych z notą 2, to może poszukać czegoś lepszego, a tymi z 1 punktem nie ma co zawracać sobie głowy.

W naszym rankingu najwyższe noty dostały następujące karty: Alior MasterCard Silver, Visa Classic i MasterCard Classic z ING Banku, a także Pomarańczowa Visa, również z ING. W przypadku Alior Banku widać, że nowy gracz stara się dobrze wypaść na tle konkurencji. Jego karta ma przyzwoite oprocentowanie, długi grace period (59 dni), bezpłatne ubezpieczenie nieuprawnionych transakcji i mikroprocesor. Dużą zaletą jest zwrot 1 proc. wartości transakcji bezgotówkowych, dzięki czemu rozsądnie korzystając z karty możemy na niej nawet zyskać. Wysokie noty dla kart ING to z kolei efekt promocji, w ramach której bank osobom, które choć raz użyją karty daje w prezencie 50 PLN. Oprócz tego karty ING mają dość przyzwoite oprocentowanie, darmowe ubezpieczenie nieuprawnionych transakcji. Są wyposażone w mikroprocesor i dostępne na oświadczenie.

fot. mat. prasowe

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance

Przeczytaj także:

Ranking kart kredytowych V 2010

Ranking kart kredytowych V 2010

Ranking kart kredytowych V 2010

Ranking kart kredytowych V 2010

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Więcej na ten temat:

ranking kart kredytowych, karty kredytowe, rynek kart kredytowych, oprocentowanie kart kredytowych, rynek kredytowy

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}