Wakacje kredytowe - co proponuje nowy rząd?

2023-12-29 10:36

Wakacje kredytowe dla posiadaczy 420 tysięcy kredytów © Jaroslaw Grudzinski - Fotolia.com

Przeczytaj także: Wakacje kredytowe 2024 dla posiadaczy około 500 tysięcy hipotek

Nowy rząd oficjalnie pokazał swój pomysł na wsparcie osób spłacających kredyty mieszkaniowe. Projekt ustawy, którą opublikowało Rządowe Centrum Legislacji zakłada przedłużenie wakacji kredytowych na 2024 rok oraz znaczą liberalizację zasad korzystania z Funduszu Wsparcia Kredytobiorców.Największą popularnością cieszy się jednak to pierwsze rozwiązanie. Zacznijmy więc od tego co stać się ma z wakacjami kredytowymi. Warto przypomnieć, że jest to już trzecia propozycja rozwiązania problemów osób spłacających kredyty mieszkaniowe. To jednak najnowszy pomysł ma największe szanse na realne wejście w życie, bo został przedstawiony przez gabinet posiadający większość w parlamencie.

Najnowsza propozycja zakłada, że z ulgi w postaci darmowych wakacji kredytowych skorzystają osoby, które na ratę kredytu wydają więcej niż 35% dochodu. Taka osoba mogłaby najpierw poinformować bank, że nie chce płacić raty w marcu 2024 roku, a potem takie uprawnienie przysługiwałoby posiadaczom złotowych kredytów mieszkaniowych raz na kwartał. Bank miałby za to obowiązek zaniechania poboru raty i niejako przerzucenia jej na koniec umowy, bo za każdym razem o rzeczony miesiąc wydłużyłby się okres kredytowania. Jest to więc podobne rozwiązanie do tego, które obowiązywało w 2023 roku z tą jednak różnicą, że o wsparcie mogłyby się ubiegać tylko osoby, które na ratę wydają ponad 35% wynagrodzenia.

Pomoc dla 420 tysięcy złotowych kredytobiorców

Jest to dodatkowe wymaganie, którego w latach 2022-23 nie było. Poprzeczka jest jednak zwieszona dość nisko. Jej zadaniem jest to, aby od spłaty rat nie mogły się migać osoby, które na obsługę kredytu wydają relatywnie niewielką część swoich dochodów. Z drugiej strony na wsparcie wciąż będą mogły liczyć osoby, które wydają na ratę sporą część domowego budżetu. Warto w tym miejscu przypomnieć, że sytuację, w której na spłatę kredytu wydaje się nie więcej niż 30% dochodu uznaje się za bezpieczną, a ewidentne problemy ze spłatą mamy, gdy na poczet raty do banku musimy zanosić połowę pensji. Propozycja rządowa wydaje się więc racjonalna.

Jedno jest jednak pewne – banki nie będą zadowolone z takiego rozwiązania, bo z ich punktu widzenia oznacza to koszty, a przynajmniej ograniczenie przychodów. Jeśli bowiem pomysł zapisany w rządowym projekcie zostanie uchwalony, to setki tysięcy kredytobiorców będzie mogło zupełnie za darmo przenieść sobie konieczność zapłaty części rat z 2024 roku na koniec okresu kredytowania, a więc np. za 5, 10 czy 20 lat.

fot. mat. prasowe

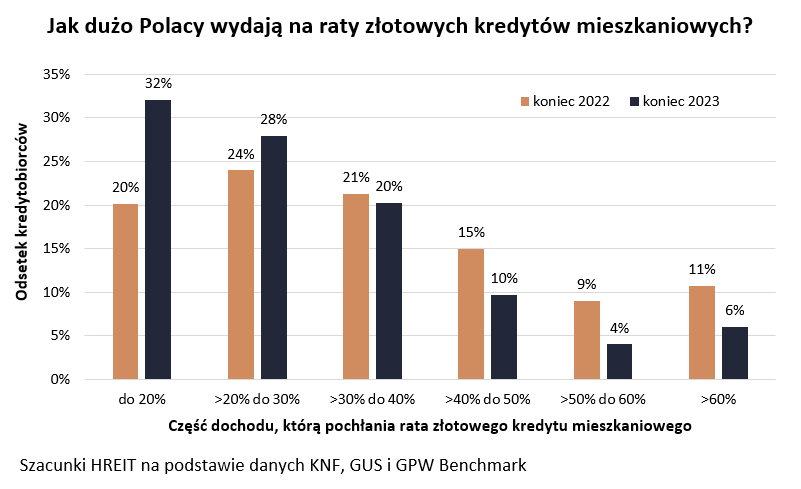

Jak dużo Polacy wydają na raty złotowych kredytów mieszkaniowych?

Z wyliczeń HREIT wynika, że osoby wydające na ratę ponad 35% dochodu mogą stanowić około 45% posiadaczy złotowych kredytów mieszkaniowych.

Więcej chętnych na kredyt o 1/3 tańszy

W praktyce może się okazać, że chętnych na wakacje kredytowe w formule proponowanej przez rząd będzie trochę więcej niż szacuje koalicyjny gabinet. Z wyliczeń HREIT wynika bowiem, że osoby wydające na ratę ponad 35% dochodu mogą stanowić około 45% posiadaczy złotowych kredytów mieszkaniowych. Zważywszy na dotychczasowe doświadczenia z wakacjami kredytowymi, należałoby się więc spodziewać, że z tego rozwiązania w 2024 roku skorzystają posiadacze około 550 tys. złotowych „hipotek” i przenosząc na przyszłość co trzecią ratę, będą się w 2024 roku cieszyć kredytem o 1/3 tańszym.

Z drugiej strony do skorzystania z pomocy zdemotywować może konieczność oszacowania jaką część dochodu w ciągu ostatnich 3 miesięcy wydawaliśmy na ratę kredytu. Ktoś, kto będzie blisko tej granicy może zrezygnować ze składania wniosku, aby potem nie okazało się, że wykonane obliczenia były nieprawidłowe. Problem w tym, że nie każdy będzie w stanie łatwo oszacować czy już wydaje ponad 35% dochodów na ratę czy nie – szczególnie jeśli otrzymuje wpływy z różnych źródeł, a do tego na konto dostaje na przykład świadczenia typu 800+. Jeszcze gorzej jak dochody te w różny sposób są obarczone daninami publicznymi. Jeśli ta propozycja wakacji kredytowych zyska przychylność parlamentu, to nieodzownym elementem byłaby też kampania informacyjna. Po prostu trzeba będzie wytłumaczyć kredytobiorcom niuanse związane ze zgodnym z ustawą wyliczaniem jaki procent dochodów pochłania rata kredytu mieszkaniowego.

Fundusz Wsparcia Kredytobiorców jeszcze łatwiej dostępny

Wakacje kredytowe w 2024 roku to jednak nie wszystko co chciałby zmienić rząd. W opisywanym projekcie ustawy znalazły się bowiem też zapisy nowelizujące Fundusz Wsparcia Kredytobiorców. Jest to taki „kredytowy Robin Hood”, bo na wsparcie składają się same banki. Fundusz pomaga osobom, które nie radzą sobie ze spłatą „hipoteki” i dotyczy to nie tylko posiadaczy złotowych kredytów mieszkaniowych (jak w przypadku wakacji kredytowych), ale też tych, którzy zadłużyli się w walutach.

Fundusz Wsparcia Kredytobiorców to rozwiązanie dla osób, które utraciły pracę lub wydają zbyt dużą część dochodów na ratę. Wsparcie polega na udzieleniu bardzo preferencyjnej i częściowo umarzanej pożyczki, która ma pokryć w całości lub co najmniej części wymagane przez bank raty.

Jest to więc rozwiązanie dla osób, które mają większe problemy ze spłatą niż osoby korzystające z rządowych wakacji kredytowych. Potwierdzają to liczby. Tak bowiem jak z wakacji kredytowych korzystali posiadacze ponad miliona kredytów mieszkaniowych, tak z Funduszem Wsparcia Kredytobiorców w ostatnich miesiącach podpisywanych było przeciętnie po kilkaset umów miesięcznie.

Teraz ma być ich więcej, bo droga do pieniędzy ma być poszerzona, wsparcie ma być większe i w jeszcze większym stopniu umarzane – o ile oczywiście propozycja zapisana w rządowym projekcie ustawy wejdzie w życie. Pomysł jest taki, aby w nowej wersji fundusz pomagał osobom, które spełniają co najmniej jeden warunków:

- Przynajmniej jeden z kredytobiorców (np. mąż lub żona) stracił pracę,

- Rata przekracza 40% dochodu gospodarstwa,

-

Dochód po potrąceniu raty nie przekracza:

- 2328 złotych w przypadku singli,

- 1800 złotych na osobę w przypadku wieloosobowych gospodarstw domowych.

Do tego wsparcie wynosić ma do 2,5 tys. zł miesięcznie i ma być wypłacane przez 40 miesięcy. Potem przez 2 lata kredytobiorca ma mieć czas, aby przygotować się do spłaty pożyczki, a dopiero potem przez 200 miesięcy ma zwracać kwotę wynoszącą 1/5 wcześniej wypłacanych transz. Wszystko ma być nieoprocentowane, a gdyby tego było mało, to regularnie spłacając pożyczkę po 134 miesiącach reszta, czyli 1/3 pożyczonej kwoty może być umorzona.

Zbyt hojna oferta nowego funduszu?

Pomysł jest więc bardzo daleko idący – być może nawet zbyt daleko idący. Przecież osoby, które wydają na ratę ponad 40% dochodu stanowić mogą nawet około 1/3 kredytobiorców – wynika z szacunków HREIT. Ponadto o wsparcie przy spłacie kredytu będzie też mogła wnioskować czteroosobowa rodzina, której po opłaceniu raty zostanie na życie 7,2 tys. złotych netto miesięcznie. Takie warunki dają pole do wykorzystania częściowo umarzanej pożyczki z Funduszu Wsparcia Kredytobiorców przez osoby, które w normalnych warunkach radziłyby sobie ze spłatą kredytu hipotecznego. Pamiętajmy jednak, że póki co jest to jedynie projekt ustawy. Będzie on najpewniej podlegał zmianom na dalszych etapach prac legislacyjnych.

Dla porządku warto przypomnieć jakie są warunki korzystania z Funduszu Wsparcia Kredytobiorców w ramach dziś obowiązującej ustawy. W obecnej wersji wsparcie może być przyznane, jeśli spełniony jest chociaż jeden z poniższych warunków:

- Przynajmniej jeden z kredytobiorców (np. mąż lub żona) straci pracę,

- Rata przekracza 50% dochodu gospodarstwa,

-

Dochód po potrąceniu raty nie przekracza:

- 1552 złotych w przypadku singli,

- 1200 złotych na osobę w przypadku wieloosobowych gospodarstw domowych.

Do tego wsparcie wynosi do 2 tys. zł miesięcznie i jest wypłacane przez maksymalnie 36 miesięcy. Potem przez 2 lata kredytobiorca ma czas na złapanie „finansowego oddechu”, a dopiero potem przez 144 miesiące pożyczka jest spłacana. Rata jest więc 4 razy niższa niż pieniądze otrzymywane w ramach wsparcia. W ustawie jest ponadto zapis, że jeśli będziemy sumiennie oddawać pieniądze, to ostatnie 44 raty zostaną umorzone. W sumie więc z funduszu w obecnym kształcie dostać możemy maksymalnie 72 tysiące złotych (3 lata po 2 tys. zł miesięcznie), a sumiennie spłacając oddać możemy tylko 50 tysięcy (100 rat po 500 złotych) i to po latach od otrzymania wsparcia.

Bartosz Turek, główny analityk

Nowe wakacje kredytowe dla posiadaczy 250 tysięcy hipotek?

Nowe wakacje kredytowe dla posiadaczy 250 tysięcy hipotek?

oprac. : eGospodarka.pl

Przeczytaj także

-

Pakiet wsparcia kredytobiorców budzi wątpliwości

-

Kto zapłaci za pomoc kredytobiorcom?

-

Jak obniżyć ratę kredytu hipotecznego w złotych?

-

Likwidacja WIBOR, wakacje kredytowe. Jak rząd chce pomóc kredytobiorcom?

-

Ustawowe wakacje kredytowe po roku: jaki bilans?

-

25 mld zł nadpłaty kredytów hipotecznych w I poł. 2022 roku

-

Wakacje kredytowe w drodze. Kto za nie zapłaci?

-

10 sposobów na rosnące raty kredytu hipotecznego

-

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}