Koronawirus: oszczędzanie pieniędzy może nam zaszkodzić

2020-04-24 12:30

Przeczytaj także: Koronawirus to 26 mld USD strat tygodniowo. Straci też PKB?

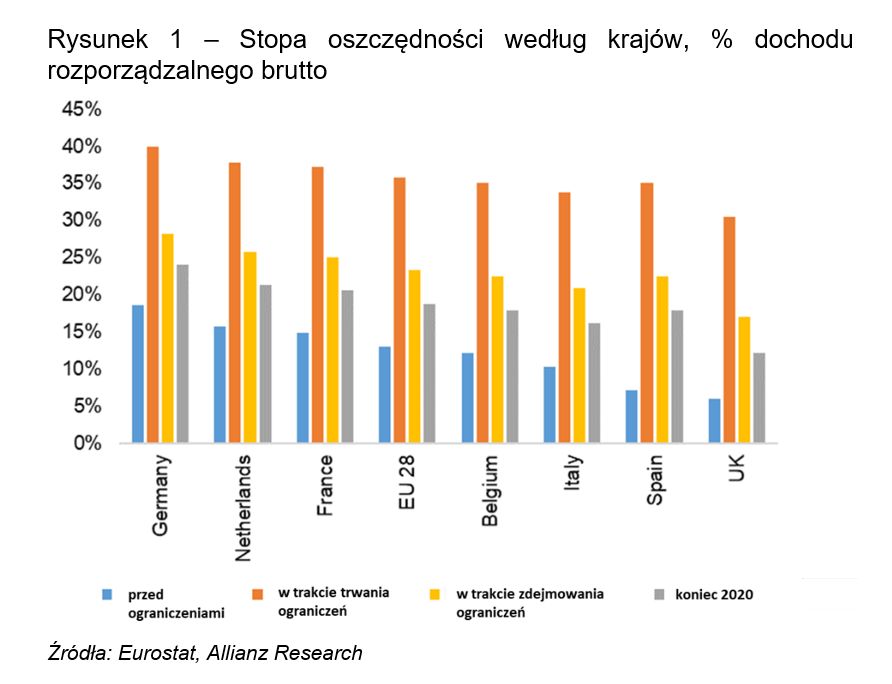

Ograniczenia związane z Covid-19 dosłownie uniemożliwiły konsumpcję w wielu obszarach – od jedzenia poza domem do podróżowania. Konsumpcja prywatna spadnie jak kamień, średnio jak szacujemy o 35% w trakcie obowiązywania ograniczeń. Oprócz tego spodziewamy się, że 40% ludności aktywnej zawodowo znajdzie się na częściowym bezrobociu, co po części ochroni ich dochód, chociaż doprowadzi do utraty nie całości, ale od 20% do 40% ich dochodu rozporządzalnego; łączny dochód gospodarstw domowych może w ten sposób obniżyć się o 8% do 16%. Ogólnie rzecz biorąc, stopa oszczędności wzrośnie o +5 punktów procentowych w przypadku spadku całkowitego dochodu gospodarstw domowych o 5% i obniżenia się konsumpcji prywatnej o 10%.W czasie stopniowego zdejmowania ograniczeń zapobiegawcze oszczędzanie pieniędzy może stać się poważnym problemem: Stopy oszczędności pozostaną +6 p.p. powyżej poziomów przed kryzysem, tj. w wysokości 21% na koniec 2020 r. Oznacza to około 400 mld EUR lub 3% PKB. W niespokojnych czasach gospodarstwa domowe nie będą skłonne do podejmowania ryzyka i mogą wzbraniać się przed konsumpcją lub inwestowaniem. Oszczędności gromadzone z przezorności odbiją się negatywnie na działalności gospodarczej, przyczyniając się do utrzymania jej poniżej możliwości. Oszczędności nadmierne lub ostrożnościowe nie są wykorzystywane jako długoterminowy kapitał, ale raczej lokowane w formie depozytów bankowych. Banki prawdopodobnie zaostrzą warunki kredytowe i będą niechętne do udzielania nowych pożyczek w czasach kryzysu. Szacujemy, że w trakcie procesu znoszenia ograniczeń konsumpcja prywatna utrzyma się od 10% do 15% poniżej poziomów przed wprowadzeniem obostrzeń i spodziewamy się, że średnio jedna trzecia pracowników na częściowym bezrobociu może stracić pracę.

fot. mat. prasowe

Stopa oszczędności według krajów, % dochodu rozporządzalnego brutto

Oszczędności nadmierne lub ostrożnościowe nie są wykorzystywane jako długoterminowy kapitał, ale raczej lokowane w formie depozytów bankowych.

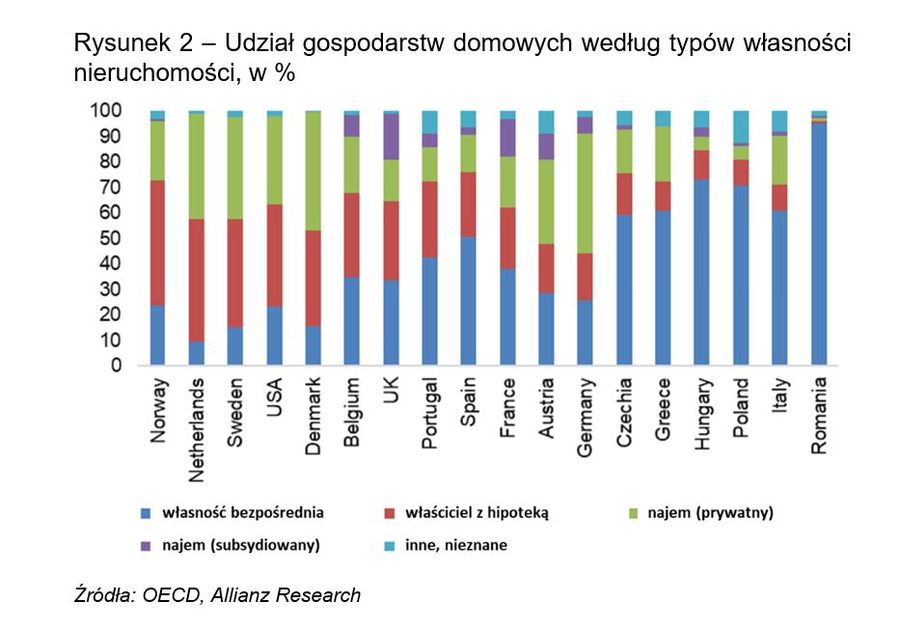

Dopóki nie pojawi się skuteczna szczepionka przeciw Covid-19, kraje pozostaną podatne na nowe ogniska pandemii, które mogą prowadzić do powtórnych obostrzeń i ponownie uruchomić poszczególne fazy. Oczywistą reakcją gospodarstw domowych będzie zwiększone oszczędzanie pieniędzy, zwłaszcza w krajach o wysokim poziomie zadłużenia gospodarstw domowych i rosnącym bezrobociu (kraje nordyckie, Niderlandy, Zjednoczone Królestwo i, w mniejszym zakresie, Francja, Belgia, Hiszpania i Portugalia, zob. Rysunek 2).

fot. mat. prasowe

Udział gospodarstw domowych według typów własności nieruchomości

W Polsce dominującym typem posiadania nieruchomości jest własność.

Decydenci polityczni powinni koncentrować się na polityce - konkretnych działaniach służących odblokowaniu oszczędności. Służy temu po pierwsze klimat zaufania, czyli: testy, maski, protokoły sanitarne, metody leczenia i szczepionki, pomagające stworzyć sprzyjające środowisko do wydawania, a nie tylko oszczędzania pieniędzy:

- Ukierunkowane i uzupełniające istniejące programy. Częściowe bezrobocie oraz publiczne programy gwarancji (bardzo skuteczne w czasie kryzysu) mogą napędzać gromadzenie zapobiegawczych oszczędności przez strach przed utratą pracy i surowszymi warunkami kredytowymi. Uniknięcie efektu opadania i zanikania finansowania po przekroczeniu masy krytycznej (w tym przez obniżenie raczej podatków od osób prawnych i opodatkowania pracy niż podatków konsumpcyjnych lub poprzez transfery) pomogłoby w pokryciu określonych inwestycji publicznych (w sektorze zielonej gospodarki, cyfryzacji, badań i rozwoju) mających wysoki współczynnik mnożnikowy.

- Adaptacyjna ochrona socjalna. Niezbędne jest przezwyciężenie zastrzeżeń gospodarstw domowych wobec inwestowania nadmiernych oszczędności, np. w celu stworzenia zabezpieczenia emerytalnego. Kluczem do sukcesu są odpowiednie produkty – łączące bezpieczeństwo, elastyczność i długoterminowe wyniki – a także większe inwestycje w wiedzę z zakresu finansów, łatwy dostęp do sektora zarządzania majątkiem i wsparcie dla osób o niskich i średnich dochodach, aby uniknąć błędów z 2009 r.

- Płynność strukturalna. Mnożniki podatkowe i skłonność do konsumpcji zależą od względnej wielkości rynku krajowego, elastyczności płac, rozmiaru automatycznych stabilizatorów i poziomu zadłużenia danego kraju.

Ana Boata, Szef Badań Makroekonomicznych

Francoise Huang, Starszy Ekonomista

Arne Holzhausen, Szef ds. Trendów Ubezpieczeń i Dobrobytu

Ludovic Subran, Główny Ekonomista

Atradius: rośnie gospodarka światowa, rosną niewypłacalności

Atradius: rośnie gospodarka światowa, rosną niewypłacalności

oprac. : eGospodarka.pl

Przeczytaj także

-

Lewiatan: eksport i konsumpcja podniosą PKB o 3,6%

-

Pandemia COVID-19 nie budzi już naszego niepokoju?

-

Euler Hermes: za wcześnie na stałe odbicie w konsumpcji prywatnej

-

Atradius: wzrost PKB w 2021 r., na razie recesja i niewypłacalności

-

Atradius: globalny PKB spada o 2,8 proc., rosną upadłości firm

-

Kwarantanna a gospodarka: na co się przygotować?

-

Polska gospodarka odżywa

-

Bank Światowy podnosi prognozę PKB dla Polski do 3 proc. w 2024 r.

-

Polska gospodarka wchodzi w fazę ekspansji

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}