Mikrofirmy bez pożyczek i bez inwestycji

2018-10-23 11:55

Mikrofirmy nie pożyczają, więc się nie rozwijają © Andrey Popov - Fotolia.com

Najnowsze badanie zrealizowane przez instytut Keralla Research dla firmy faktoringowej NFG dowodzi, że po pożyczki na sfinansowane bieżącej działalności lub inwestycje sięga dziś zaledwie 30-40% polskich przedsiębiorców. W tej grupie dominują przedstawiciele sektora MŚP z branży handlowej. Na drugim biegunie znajdują się mikrofirmy usługowe, które bieżącą działalność i inwestycje finansują głównie za pomocą własnych środków.

Przeczytaj także: Faktoring wykosi konkurencję?

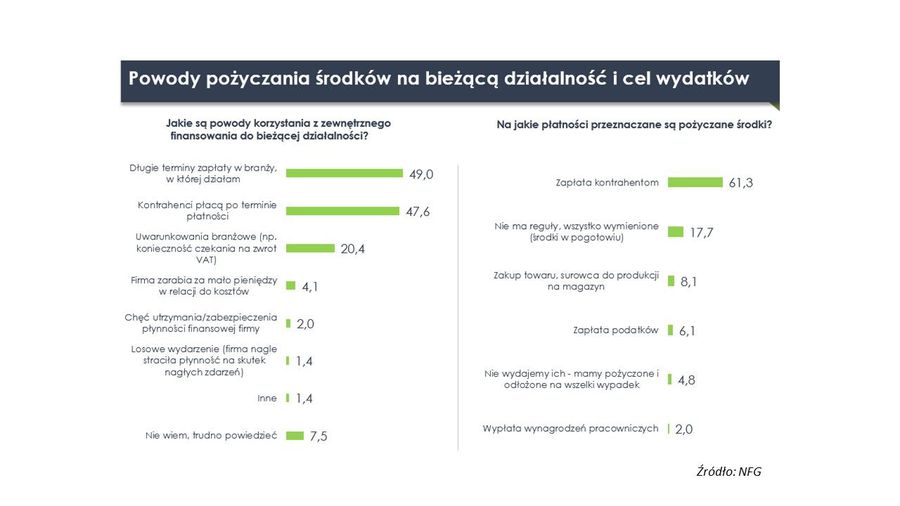

Jak czytamy w raporcie, dziś bieżącą działalność zewnętrznymi środkami finansuje tylko około 1/3 przedsiębiorców z sektora MŚP, a 42% przeznacza zewnętrzne środki na inwestycje. Liderami w tym gronie są małe i średnie przedsiębiorstwa handlowe, których roczne przychody zawierają się w przedziale 2-50 mln złotych.Pożyczane pieniądze służą najczęściej zapłacie faktur kontrahentów. Nieco rzadziej wykorzystuje się je do regulowania wynagrodzeń i podatków, czy do zapłaty za surowce i materiały niezbędne do prowadzenia niezakłóconej działalności. Powody, dla których firmy sięgają po zewnętrzne środki, to przede wszystkim długi czas oczekiwania na spływ należności oraz fakt, że kontrahenci potrafią znacząco zalegać z płatnościami.

– Niepokojący jest fakt, że dużo liczniejsza grupa przedsiębiorców zarówno na bieżącą działalność, jak i na inwestycje przeznacza wyłącznie wypracowane przez siebie środki. To 58-70% firm, w których dominują najmniejsze firmy, zatrudniające do 9 osób oraz prowadzące działalność usługową. Ich roczne przychody wynoszą mniej niż 5 mln zł – komentuje Dariusz Szkaradek, prezes NFG i dodaje: – Nie byłoby w tym nic złego, gdyby zarabiały wystarczająco dużo. Ale tak nie jest. To, że mikrofirmy nie korzystają z zewnętrznego wsparcia, oznacza dla nich stagnację i brak rozwoju. Dodatkowo płynność finansowa mikrofirm jest z reguły bardziej zagrożona niż w przypadku dużych podmiotów, ponieważ ich działalność jest w największym stopniu uzależniona od terminowych spłat dokonanych przez kontrahentów.

fot. mat. prasowe

Powody pożyczania środków na bieżącą działalność i cel wydatków

Pożyczane przez przedsiębiorców kwoty przeznaczane są głównie na zapłatę faktur kontrahentów.

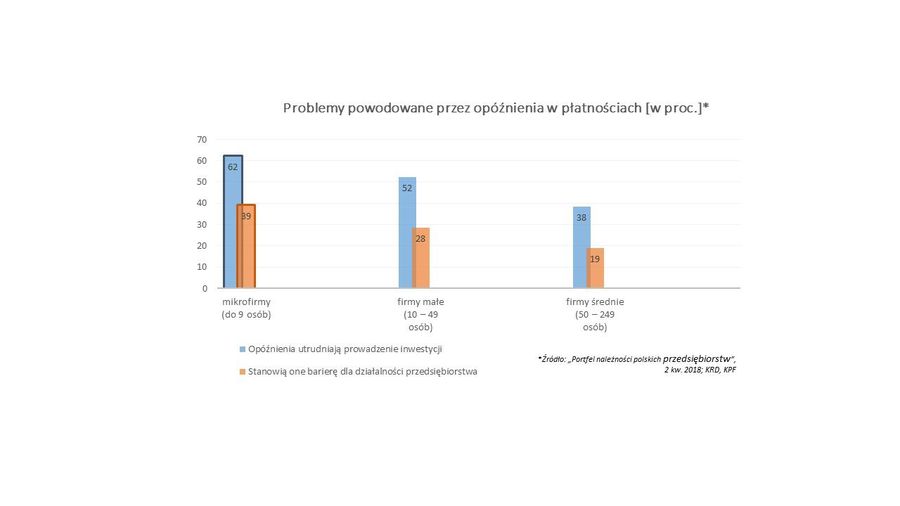

Potwierdza to również ostatnie badanie Krajowego Rejestru Długów i Konferencji Przedsiębiorstw Finansowych – „Portfel należności polskich przedsiębiorstw”. Na tle małych i średnich firm, to właśnie dla tych najmniejszych zatory płatnicze są największą barierą w ich działalności. Opóźnienia w płatnościach od kontrahentów utrudniają im też m.in. prowadzenie inwestycji.

– Mikrofirmy nie korzystają z zewnętrznego wsparcia, ponieważ nie chcą się dodatkowo zadłużać. Mają też problem z pozyskaniem finansowania z uwagi na fakt, że dla banków są po prostu mało wiarygodne – mówi prezes NFG i dodaje: – Nasze badanie pokazuje, że jeśli już rozważają pożyczkę, to głównie od znajomych lub rodziny. Dobrym rozwiązaniem jest też faktoring.

Ten ostatni nie bez powodu. Faktoring uwalnia pieniądze zamrożone w nieopłaconych jeszcze fakturach – a nie zmusza do zaciągania nowych zobowiązań. Skutecznie wspiera nie tylko bieżącą działalność przedsiębiorstwa, ale też jego rozwój.

– Z badania NFG widać wyraźnie, że istnieje zależność między wielkością firmy i jej rozwojem a sięganiem po zewnętrzne finansowanie. To potwierdzają też doświadczenia przedsiębiorstw zrzeszonych w programie Rzetelna Firma. Wielu mikroprzedsiębiorców dochodzi do takiego etapu rozwoju firmy, że aby dalej zwiększać produkcję czy skalę świadczonych usług, muszą skorzystać z cudzych pieniędzy, bo sami nie są w stanie szybko na to zarobić. Tyle że dla części z nich jest to duża bariera mentalna. Boją się ryzykować i w efekcie stają w miejscu, przegrywając rywalizację z bardziej rzutkimi konkurentami – zauważa Mirosław Sędłak, zarządzający programem Rzetelna Firma w ramach Kaczmarski Group.

fot. mat. prasowe

Problemy powodowane przez opóźnienia w płatnościach

Opóźnienia w płatnościach od kontrahentów utrudniają m.in. prowadzenie inwestycji.

Informacje o badaniu

Badanie ilościowe „Finansowanie działalności przez mikro, małe i średnie firmy w Polsce”, przeprowadzone na ogólnopolskiej, reprezentatywnej próbie losowo-kwotowej wśród N=500 aktywnych firm zatrudniających 1-9 (mikro), 10-49 (małe) i 50-249 osób (średnie) w proporcjach oddających strukturę krajowego rynku firm segmentu MŚP, zostało zrealizowane w sierpniu 2018 r.

Przeczytaj także:

Mniej kredytów dla mikrofirm w III 2025

Mniej kredytów dla mikrofirm w III 2025

Mniej kredytów dla mikrofirm w III 2025

Mniej kredytów dla mikrofirm w III 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (3)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}

{kind=link}