Koszt kredytu hipotecznego: indeks I 2015

2015-02-01 00:59

Przeczytaj także: Koszt kredytu hipotecznego: indeks XII 2014

W tym roku cięć może być nawet kilka

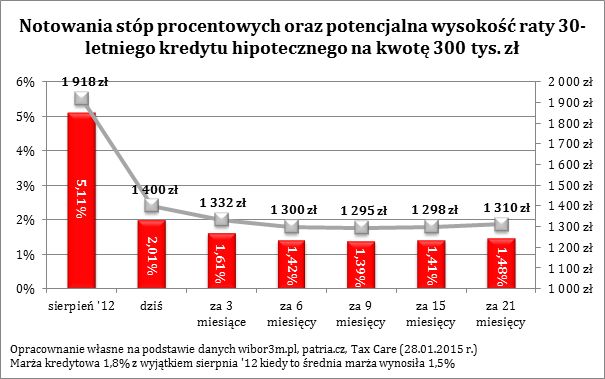

Nie powinno ulegać wątpliwości, że kluczowym czynnikiem, który w ostatnim czasie decyduje o tym ile kosztuje kredyt mieszkaniowy, jest stawka WIBOR. Ta jest nierozerwalnie związana z poziomem stóp procentowych w Polsce, a więc to od decyzji Rady Polityki Pieniężnej w dużej mierze zależy ile kosztować będzie kredyt. Przypomnijmy, że na początku listopada 2012 roku główna stopa procentowa była na poziomie 4,75%. W październiku br. Rada Polityki Pieniężnej zdecydowała o obniżeniu tego poziomu do 2%, a więc o ponad połowę, co miało kilkukrotnie większe znaczenie dla potencjalnych nabywców mieszkań niż działania banków komercyjnych podwyższających marże.

W styczniu 2015 r. nadzieje odnośnie dalszego obniżania kosztu pieniądza zostały na nowo rozpalone. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych na stopę procentową (FRA). 28 stycznia 2015 r. kontrakty za 9 miesięcy wyceniały WIBOR 3M na 1,39%, a więc wyraźnie niżej niż ówczesna wartość tego wskaźnika (2,01% na dzień 28 stycznia 2014 r.). Co nie mniej ważne w znacznie dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,48%, czyli również niżej niż dziś. Z tych notowań wnioskować można, że w perspektywie 3 kwartałów rynek spodziewa się 2-3 obniżek stóp procentowych, a w horyzoncie dwóch lat WIBOR powinien być wyraźnie niższy niż wskazują dzisiejsze notowania. Kredyty powinny więc pozostać relatywnie tanie przez dłuższy czas.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty

Eksperci szacują, że wysokość raty kredytu nadal będzie spadać.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod trzy główne czynniki:

- Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (domy.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

- Wysokość przeciętnej marzy kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków,

- Wysokość stawki WIBOR 3M – notowanie z pierwszego dnia miesiąca publikacji.

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

- Kredyt udzielany na 30 lat,

- System rat równych,

- Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Bartosz Turek,

Marcin Drogomirecki,

Przeczytaj także:

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Koszt kredytu hipotecznego: indeks IX 2016

-

Koszt kredytu hipotecznego: indeks VII 2016

-

Koszt kredytu hipotecznego: indeks VI 2016

-

Koszt kredytu hipotecznego: indeks V 2016

-

Koszt kredytu hipotecznego: indeks IV 2016

-

Koszt kredytu hipotecznego: indeks II 2016

-

Koszt kredytu hipotecznego: indeks I 2016

-

Koszt kredytu hipotecznego: indeks XII 2015

-

Koszt kredytu hipotecznego: indeks XI 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}