Franki czy złotówki? Który kredyt mieszkaniowy jest tańszy?

2014-11-23 00:22

Przeczytaj także: Kredyty we frankach znowu straszą

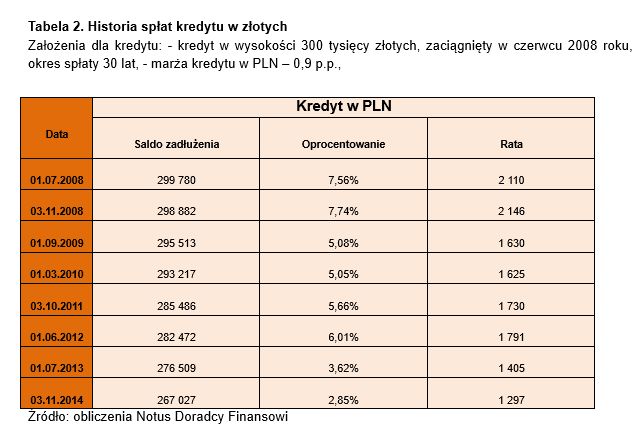

Duży oddech w miesięcznych obciążeniach nastąpił dopiero w 2013 roku, po cyklu obniżek stóp procentowych dokonanych przez Radę Polityki Pieniężnej, kiedy to rata kredytu w PLN stała się niższa od raty w CHF w lutym 2013 roku. Przez cały okres od czerwca 2008 roku do lutego 2013 roku, kredyt w PLN był kredytem z wyższą, czasami nawet o kilkadziesiąt procent ratą w porównaniu do raty tego samego kredytu w CHF. Aktualnie, w listopadzie 2014 roku rata kredytu w złotych wynosi 1296 złotych i jest niższa o 22 procent od tej w CHF. Jednak analizując cały okres spłaty, warto zwrócić uwagę, że spłacający kredyt w PLN przez 6,5 roku wpłacili do banku 126 tysięcy złotych, czyli prawie 6 procent więcej niż zadłużeni w CHF. Średnia rata kredytu w PLN wyniosła 1637 złotych, czyli ponad 80 złotych więcej niż w CHF. Warto także zwrócić uwagę, że na 77 zapłaconych rat, aż 30 rat kredytu w PLN było wyższych od raty, jaką aktualnie płacą zadłużeni w CHF, przy bieżącym kursie na poziomie 3,51 złotego.

fot. mat. prasowe

Historia spłat kredytu w złotych

Obecna rata kredytu w złotówkach sięga historycznego dołka.

Kto dzisiaj może spłacić kredyt?

Pomimo iż osoby spłacające kredyt w CHF, wbrew pozorom wcale nie zapłaciły więcej niż zadłużeni w PLN, to przegrywają one w jednym bardzo istotnym obszarze. Z uwagi na osłabienie złotego, aktualne saldo zadłużenia znaczenie przewyższa kwotę zaciąganego kredytu i to pomimo ponad 6 lat spłacania rat kredytowych. Zadłużeni w CHF, jeśli chcieliby całkowicie spłacić dzisiaj swoje zobowiązanie musieliby zapłacić 414 tysięcy złotych. Osoby, które wybrały kredyt w PLN dzisiaj do spłaty mają 267 tysięcy złotych.

Referendum w Szwajcarii – czarny scenariusz?

Polscy kredytobiorcy, spłacający kredyty mieszkaniowe zaciągnięte we franku szwajcarskim, będą bacznie obserwować wyniki referendum w Szwajcarii, które odbędzie się 30 listopada. Tego dnia Helweci zdecydują, czy wpłyną na decyzję swojego banku centralnego i przywrócą zadecydują o zwiększeniu rezerw złota. W związku z tym, część analityków prognozuje dalsze umocnienie franka szwajcarskiego, w tym wobec euro, co w konsekwencji będzie oznaczać osłabienie naszej waluty. Jak zatem zmieniłby się raty kredytów i saldo zadłużenia w przypadku tej niekorzystnej zmiany? Jeśli kurs CHF/PLN osiągnąłby poziom 3,80, wówczas rata kredytu wzrośnie do 1810 złotych, a saldo zadłużenia do 450 tysięcy złotych. W przypadku osłabienia złotego do 4 złotych rata wzrośnie do 1902 złotych, a zadłużenie do 472 tysięcy złotych. Wzrosty miesięcznych obciążeń będą z pewnością odczuwalne.

Michał Krajkowski, Główny Analityk,

Przeczytaj także:

12 sposobów na kredyt we frankach

12 sposobów na kredyt we frankach

12 sposobów na kredyt we frankach

12 sposobów na kredyt we frankach

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty we frankach szwajcarskich, kredyty we frankach, kredyty hipoteczne, kurs franka, kredyty w PLN

Przeczytaj także

-

Denominowane kredyty hipoteczne: to będzie ważny rok

-

Kredyty we frankach: raty w dół?

-

Kredyty we frankach a sprawa cypryjska

-

Jakie perspektywy dla frankowiczów na 2024 rok?

-

Zapadł wyrok TSUE w sprawie frankowiczów

-

Konsumenci mogą dochodzić od banków roszczeń większych niż zwrot świadczeń pieniężnych

-

Kredyty frankowe. Banki, sądy i gospodarka przed historyczną próbą

-

Czy warto zmienić kredyt frankowy na złotowy?

-

Raty kredytów we frankach najwyższe w historii

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}