MdM potyka się o 3 przeszkody

2014-10-10 15:20

Wrzesień okazał się lepszy dla MdM niż miesiące wakacyjne, ale o boomie na kredyty z dopłatami nie ma mowy. Sytuacja wyglądałaby inaczej gdyby nie ograniczenie dopłat wyłącznie do mieszkań nowych, zakaz posiadania mieszkania wcześniej również przez wielodzietne rodziny z długim stażem oraz zbyt niskie ceny lokali akceptowanych przez program.

Przeczytaj także: Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

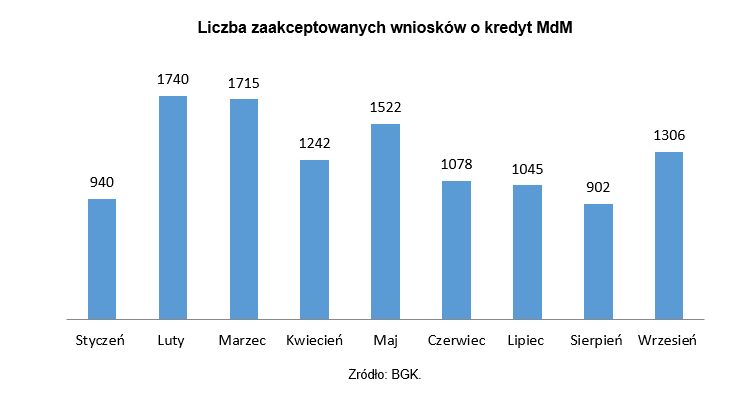

W ciągu 9 miesięcy Polacy złożyli 11 490 wniosków o dopłatę do kredytu hipotecznego na zakup własnego lokalu w programie Mieszkanie dla Młodych. Z czego we wrześniu 1306. Wynik okazał się o 404 wnioski lepszy niż w sierpniu, ale o dużej popularności programu MdM wciąż trudno mówić.Wartość dofinansowania naliczonego przez trzy kwartały wyniosła 261 mln zł. Większość wniosków kredytowych - 8442 - dotyczyła mieszkań, których budowa zakończy się w tym roku i na takie nieruchomości trafi 191,07 mln zł dopłat. Oznacza to, że z 600 mln zł puli dofinansowania zaplanowanego na ten rok, po upływie trzech czwartych roku udało się wykorzystać mniej niż jedną trzecią.

fot. mat. prasowe

Liczba zaakceptowanych wniosków o kredyt MdM

We wrześniu liczna zaakceptowanych wniosków o kredyt MdM była wyższa niż w miesiącach wakacyjnych, ale o szale raczej nie ma co mówić.

Pozostałe wnioski dotyczą nieruchomości, które zostaną oddane do użytku w przyszłych latach. Pojawiło się już pierwsze mieszkanie, na które amatorzy programu MdM będą czekać do 2017 r.

Mieszkania mają 53 mkw, a domy 84 mkw.

Jak wynika ze statystyk Bank Gospodarstwa Krajowego odpowiedzialnego za MdM jedynie 98 wniosków dotyczyło zakupu domów. Średnia powierzchnia domu kupowanego z dopłatą wyniosła 83,77 mkw, a mieszkania 53,43 mkw. Warto pamiętać, że choć klienci mogą nabywać w ramach programu domy o powierzchni do 100 mkw., a mieszkania do 75 mkw. (rodziny z trójka dzieci mogą mieć o 10 mkw. więcej) to dopłaty dotyczą maksymalnie 50 mkw.

I nie są one liczone wprost od limitu cen mieszkań kwalifikowanych do programu. Cena mkw. według którego liczona jest dopłata jest o 10 proc. niższa od maksymalnego limitu cen nabywanego mieszkania.

Wiele wskazuje na to, że pierwszy rok działania MdM zakończy się liczbą około 16 tys. wniosków kredytowych zamiast grubo powyżej 20 tys. jak zakładali autorzy programu. Ponad 9 miesięcy działania programu pokazuje, że jego rozwój ograniczają trzy bariery.

1. Wyłącznie zakup nowych mieszkań i domów

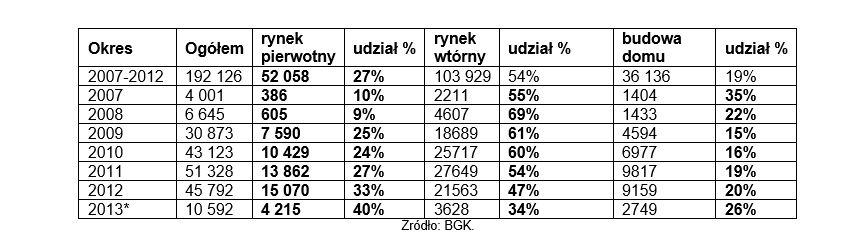

MdM finansuje wyłącznie mieszkania i domy z rynku pierwotnego. Nie może dołożyć się do inwestycji w formie udziałów w spółdzielni, ani do budowy domu systemem gospodarczym. Budujący dom systemem gospodarczym co najwyżej może ubiegać się o zwrot części podatku VAT na materiały budowlane po zakończeniu inwestycji. Tymczasem jak pokazał poprzedni program pomocy Rodzina na Swoim osoby korzystające z dofinansowania w pierwszej kolejności szukają mieszkań używanych. W RnS mieszkania z rynku pierwotnego z trudem pokonały nawet budowę domów.

Nowe lokale największy udział w programie RnS osiągnęły dopiero w ostatnim roku. Klienci kupili ich wówczas 15 070, jednocześnie na rynku wtórnym nabyli 21,56 tys. nieruchomości (47 proc.), a w budowę domów zaangażowało się ponad 9,1 tys. osób (20 proc.). Generalnie przez ponad sześć lat działania RnS udział nowych mieszkań wyniósł 27 proc. Na 192,13 tys. kredytów jedynie 52 tys. klienci zaciągnęli na nowe mieszkania.

fot. mat. prasowe

Rynek nieruchomości

Obecnie mieszkania pochodzące od deweloperów stanowią 40 procent całego rynku nieruchomości.

Już w pierwszym roku działania MdM deweloperzy skorzystają bardziej niż z przy RnS

Dotychczasowe wyniki MdM skoncentrowanego na nowych mieszkaniach na tle RnS nie wyglądają więc wcale, źle. Już w pierwszym roku działania nowego programu państwowych dopłat zaczyna on być dla deweloperów wdzięczniejszy niż poprzedni. Zapowiada się bowiem pobicie rekordu dofinansowywanej liczby mieszkań z 2012 r. i dojście do około 16 tys. sprzedanych lokali z dopłatą.

Trudno nie zauważyć jednak, że plan autorów MdM, aby popyt na dofinansowywane mieszkania używane również przeniósł się na rynek pierwotny na razie nie wypalił. Nie bez powodu. W wielu częściach kraju po prostu nie ma nowych inwestycji, z kolei w największych miastach Polski, jak podaje NBP w ostatnim raporcie o cenach nieruchomości, mieszkania nowe są droższe od używanych. Co nie bez znaczenia, nowe mieszkania wymagają też dużych nakładów na wykończenie. Natomiast kupujący na rynku wtórnym mogą niemal całość swojej zdolności kredytowej i oszczędności skoncentrować na zakupie jak największego i najlepiej położonego mieszkania.

Przeczytaj także:

MdM działa na pół gwizdka

MdM działa na pół gwizdka

MdM działa na pół gwizdka

MdM działa na pół gwizdka

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

kredyty hipoteczne, "Mieszkanie dla młodych", Mieszkanie dla młodych limity, kredyty z dopłatą

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}