Najlepsze konta i lokaty dla oszczędnych - ranking III 2014

2014-03-21 11:37

Przeczytaj także: Najlepsze konta i lokaty dla oszczędnych - ranking

Najważniejsze wskazówki dla oszczędnych

Przy korzystaniu z ofert oszczędnościowych warto pamiętać jeszcze o kilku zasadach, mianowicie:

- korzystajmy z ofert banków, które mają dobrą ofertę depozytową cały czas, a nie wyłącznie podczas rzadkich promocji. Często aby skorzystać z oferty takiego banku musimy założyć w nim konto osobiste, które później będzie nas wiązało na długi czas i może być źródłem kosztów w sytuacji, gdy bank podniesie opłatę za korzystanie z rachunku.

- pamiętajmy o różnicy między lokatą a lokatą inwestycyjną lub lokatą z ubezpieczeniem. Bardzo często banki proponują zakup produktu oszczędnościowego z „korzystną inwestycją” lub z „bezpieczną przyszłością” – takie korzystne inwestycje bardzo często kończą się na braku odsetek, a w najgorszym razie mogą przynieść utratę zainwestowanego kapitału nawet o 40-50%.

- nie kupujmy produktów, których nie rozumiemy jedynie dlatego, że doradca wmawia nam ich dużą atrakcyjność lub dużą popularność wśród klientów. Doradca powie wszystko, aby sprzedać produkt i zrealizować plan sprzedaży, który został mu postawiony. Od tego zależy jego wynagrodzenie.

- bądźmy świadomi dodatkowych warunków, które teraz trzeba spełnić, aby otrzymać atrakcyjne wynagrodzenie. Mogą nimi być: konieczność wpłaty nowych środków (czyli nadwyżki ponad saldo sprzed dnia otwarcia lokaty), konieczność zagwarantowania wpływów wynagrodzenia na rachunek osobisty, konieczność wykonania określonej liczby transakcji kartą płatniczą, konieczność zakupu produktów przez Internet lub tylko w oddziale, konieczność równoczesnego otwarcia lub posiadania konta osobistego – niespełnienie tych warunków w przypadku ich występowania może wyraźnie wpłynąć na wysokość oprocentowania jakie otrzymamy.

- pamiętajmy o naszych pieniądzach, o tym kiedy kończy się lokata. Banki często wykorzystują fakt, że klienci zgadzają się na opcję autoodnowienia lokaty, czyli otwarcia tej samej lokaty po zakończeniu okresu jej trwania, przy czym często może otworzyć się lokata o gorszym oprocentowaniu, tzw. lokata standardowa. Dlatego zawsze lepiej udać się do placówki i poprosić o otwarcie nowej lokaty i nie polegać na autoodnowieniu.

- pamiętajmy o formalnościach, np. o potwierdzeniu otwarcia lokaty, o tym aby spytać się ile wyniosą odsetki netto, czyli po podatku, na jaki rachunek i kiedy zostaną środki przekazane po zakończeniu lokaty. Po zakończeniu trwania lokaty zweryfikujmy informacje podane przez doradcę przy jej zakładaniu i kiedy coś wzbudza nasze wątpliwości zgłaszajmy reklamację.

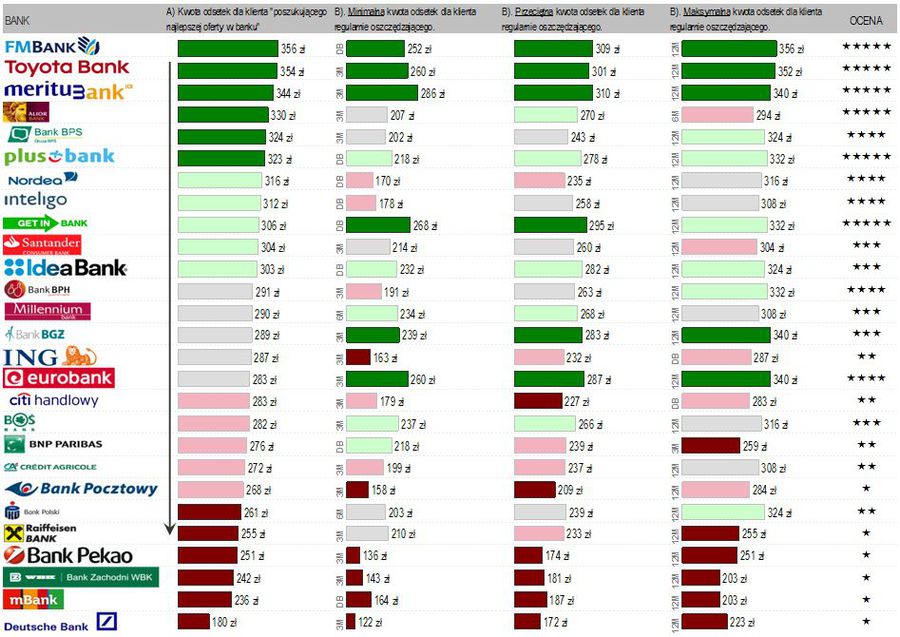

Poniższe wykresy ilustruje orientacyjną wysokość kwoty uzyskanych odsetek dla klienta, który rozpoczął oszczędzanie w danym banku 12 miesięcy temu lokując kwotę 10 tys. zł, przy następujących założeniach:

- Klient rozpoczął oszczędzanie od najlepszej oferty w danym banku i w momencie zakończenia tej oferty również wybrał produkt o najwyższym oprocentowaniu (spośród lokat 1-12 miesięcznych i dostępnych depozytów bieżących). Tak postępował w ciągu roku wybierając najlepsze produkty niekoniecznie tak, by zakończyły się one przed upływem badanego roku.

- Klient rozpoczął oszczędzanie lokując środki cały czas na koncie oszczędnościowym lub na lokacie terminowej o tym samym okresie trwania lokaty (np. klient trzymał środki 12 miesięcy cały czas na lokatach 3-miesięcznych, otworzył wówczas 4 takie lokaty; klient decydując się na lokaty 6-miesięczne otworzył 2 takie lokaty w ciągu ostatnich 12 miesięcy)

Atrakcyjność oprocentowania została zmierzona w przedziałach reprezentujących 20% najgorszych, 20% słabych, 20% przeciętnych, 20% dobrych i 20% najlepszych ofert. Pod uwagę wzięto lokaty terminowe i konta oszczędnościowe, które umożliwiałyby ulokowanie co najmniej 50 tys. zł w ostatnich 12 miesiącach. Ocenie poddano wszystkie dostępne produkty oszczędnościowe (lokaty terminowe i konta oszczędnościowe dla których maksymalna kwota nie była niższa niż 50 tys. zł) w ostatnich 12 miesiącach oraz obliczono jaką kwotę odsetek otrzymałby klient poszukujący najlepszej oferty (wariant A) oraz klient odnawiający depozyt cały czas w określonym okresie oszczędzania (wariant B – poniżej zaprezentowano wariant minimalny, pośredni i maksymalny w raz z przypisaniem okresu lokowania).

fot. mat. prasowe

Tabela 2 - Lojalny klient oszczędzający przez ostatnie 12-cy

Wykres ilustruje orientacyjną wysokość kwoty uzyskanych odsetek dla klienta, który rozpoczął oszczędzanie w danym banku 12 miesięcy temu lokując kwotę 10 tys. zł

Najlepsze konta i lokaty dla oszczędnych - ranking II 2015

Najlepsze konta i lokaty dla oszczędnych - ranking II 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Najlepsze konta i lokaty dla oszczędnych - ranking I 2015

-

Najlepsze konta i lokaty dla oszczędnych - ranking XII 2014

-

Najlepsze konta i lokaty dla oszczędnych - ranking XI 2014

-

Najlepsze konta i lokaty dla oszczędnych - ranking X 2014

-

Najlepsze konta i lokaty dla oszczędnych - ranking IX 2014

-

Najlepsze konta i lokaty dla oszczędnych - ranking VIII 2014

-

Najlepsze konta i lokaty dla oszczędnych - ranking VII 2014

-

Najlepsze konta i lokaty dla oszczędnych - ranking VI 2014

-

Na zysk z lokaty przyjdzie poczekać

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}