Inwestycje w nieruchomości = wyższa emerytura

2014-01-25 00:41

Przeczytaj także: Inwestowanie w nieruchomości sposobem na emeryturę

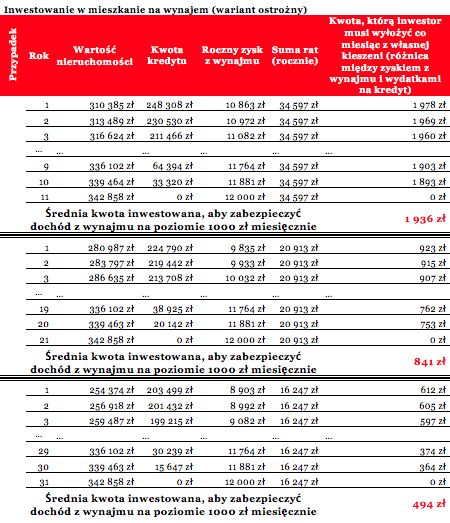

Krok ten w przypadku posiadania 20-proc. wkładu własnego wiązać się będzie z opłacaniem miesięcznych rat w wysokości 1350 zł. Ponad połowa tej kwoty powinna być pokrywana dzięki zyskom z wynajmu, które w tym wariancie można szacować na 740 zł miesięcznie (w pierwszym roku). W efekcie inwestor musiałby z własnej kieszeni wyasygnować kwotę 610 zł. Powinna ona jednak z czasem maleć. Założyliśmy bowiem, że czynsz z wynajmu rośnie proporcjonalnie do wartości nieruchomości, a przyjęliśmy w tym względzie progres o 1% rocznie. W efekcie, w ostatnim roku z kieszeni właściciela musi pochodzić już tylko 360 zł. Uśredniając te wartości dla całego okresu otrzymujemy kwotę około 490 zł miesięcznie. Tyle przeciętnie musiałby w rozważanym przypadku inwestować przyszły rentier, aby na emeryturze (za 30 lat) posiadać nieruchomość generującą czysty zysk w kwocie tysiąca złotych miesięcznie.W przypadku odkładania przez lat 20 niezbędne jest nabycie trochę droższej nieruchomości wartej dziś 281 tys. zł i dodatkowe inwestowanie kwoty około 840 zł miesięcznie. W najgorszej sytuacji byłby hipotetyczny rentier, któremu do emerytury zostało tylko 10 lat. W związku z tym, że w tym czasie musi on zdążyć ze spłatą całego kredytu musiałby wyjmować z kieszeni przeciętnie 1,9 tys. zł miesięcznie, a nabywana dziś przez niego nieruchomość powinna kosztować ponad 310 tys. zł

")

fot. mat. prasowe

Inwestowanie w mieszkanie na wynajem (wariant ostrożny)

W przypadku odkładania przez lat 20 niezbędne jest nabycie trochę droższej nieruchomości wartej dziś 281 tys. zł i dodatkowe inwestowanie kwoty około 840 zł miesięcznie.

Oczywiście wynik ten można dostosować do swojego przypadku, a więc zakup dwóch takich nieruchomości, które po 30 latach pozwolą zasilić domowy budżet o 2000 zł pochłaniałby w okresie spłaty rat średnio 988 zł miesięcznie, a chcąc osiągnąć dodatkowy dochód w kwocie 10 tys. zł należy wydawać średnio niecałe 4,9 tys. zł miesięcznie.

Założenia w wariancie zachowawczym:

- Obliczenia prowadzone są dla dzisiejszej wartości pieniądza,

- Nieruchomość zyskuje przeciętnie 1% wartości w skali roku (po uwzględnieniu inflacji),

- Roczny zysk z najmu wynosi 3,5% rocznie (po uwzględnieniu kosztów, podatków, okresów niewynajęcia itd.),

- Średnie oprocentowanie kredytu hipotecznego wynosić będzie w całym okresie 7% (średnie RRSO wg. NBP z okresu od stycznia 2005 do listopada 2013),

Zyski z wynajmu mogą sfinansować dodatkową emeryturę

Spójrzmy jednak na te same przykłady bardziej optymistycznie. Nie jest bowiem wykluczone, że w kolejnych latach ceny mieszkań będą rosły w tempie 2% w skali roku (po uwzględnieniu inflacji), a odpowiednio dobrany lokal wynajmowany będzie ze znacznie wyższą rentownością na poziomie 4,5% w skali roku. Gdyby dodać do tego znacznie lepsze warunki kredytowe, w przypadku których RRSO będzie wynosiło nie 7%, ale 5% (obecnie jest to możliwe, ale w przyszłości wymagałoby refinansowania kredytu na atrakcyjniejszych niż dziś warunkach).

Założenia w wariancie optymistycznym:

- Obliczenia prowadzone są dla dzisiejszej wartości pieniądza,

- Nieruchomość zyskuje przeciętnie 2% wartości w skali roku (po uwzględnieniu inflacji),

- Roczny zysk z najmu wynosi 4,5% rocznie (po uwzględnieniu kosztów, podatków, okresów niewynajęcia itd.),

- Średnie oprocentowanie kredytu hipotecznego wynosić będzie w całym okresie 5% (tak jak obecnie),

Ile w takim wypadku trzeba by miesięcznie wyciągać z kieszeni, aby za lat 10, 20 lub 30 cieszyć się dodatkowym zyskiem z wynajmu na poziomie 1000 zł? Otóż w przypadku osoby, która przechodząc za 10 lat na emeryturę musi do tego czasu zdążyć ze spłaceniem kredytu na zakup mieszkania wydatki wynosiłyby średnio 960 zł miesięcznie. Wydłużając ten okres dwukrotnie wystarczyłyby nakłady na średnim poziomie jedynie 130 zł miesięcznie (tuż przed przejściem na emeryturę, a więc jeszcze w okresie kredytowania pojawiłyby się już pierwsze nadwyżki zysków nad wydatkami).

Mieszkanie sposobem na niską stopę zastąpienia i wyższą emeryturę?

Mieszkanie sposobem na niską stopę zastąpienia i wyższą emeryturę?

oprac. : eGospodarka.pl

Przeczytaj także

-

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

-

Inwestycja w mieszkanie lepsza niż lokata bankowa

-

Ile trzeba mieć aby być rentierem?

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

-

Oszczędzanie pieniędzy na emeryturę, czyli nic poza minimum

-

Oszczędzanie na emeryturę ucierpi na kryzysie?

-

Polscy przedsiębiorcy o oszczędzaniu na emeryturę

-

O oszczędzaniu na emeryturę mówią tylko niektórzy. Kto i jak?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}