Drogie ubezpieczenie kredytu we frankach

2011-01-05 10:55

Kredyt mieszkaniowy we franku może nie tylko zaskoczyć co miesiąc trudną do przewidzenia wysokością raty, ale również niebotycznym ubezpieczeniem brakującego wkładu. Jeśli ktoś skusił się na zakup mieszkania w całości za kredyt w szwajcarskiej walucie, to po 3-5 latach bank może upomnieć się właśnie z tego powodu o kilka, a może nawet i kilkanaście tysięcy złotych składki na ubezpieczenie brakującego wkładu. Problem zacznie dotykać coraz większej liczby osób, bo przybywa kredytów którym wygasa pierwsze ubezpieczenie brakującego wkładu.

Przeczytaj także: Kosztowne ubezpieczenie niskiego wkładu

fot. mat. prasowe

Liczba umów kredytów mieszkaniowych

Liczba umów kredytów mieszkaniowych

400 tys. zł spuchło do 527 tys. zł

Za przykład wzięliśmy osoby, które brały kredyt we franku szwajcarskim trzy lata temu – w grudniu 2007 roku. Kurs wynosił wówczas ok. 2,16-2,17 zł. Na mieszkanie za 400 tys. zł zainteresowany pożyczył więc ok. 184,4 tys. CHF. Przy uśrednionym oprocentowaniu kredytu frankowego wynoszącym w ostatnich trzech latach 2,5 proc. (średnia z 3 miesięcznego LIBOR-u dla CHF – 1 proc. plus 1,5 pkt proc. marży) klientowi udało się spłacić 7 proc. kapitału (ponad 13 tys. CHF) i jego zadłużenie dziś wynosi niecałe 171,5 tys. CHF. Gdyby wszystko szło zgodnie z planem, przy niskim oprocentowaniu kredytu we franku klient spłaciłby 20 proc. brakującego wkładu już po 8 latach. Gdy jednak kurs waluty w trakcie spłaty gwałtownie rośnie to niestety ten prosty scenariusz może się nie sprawdzić. Kiedy wartość kredytu zacznie przekraczać wartość nieruchomości, bank może stracić zimną krew i albo zażądać dodatkowego zabezpieczenia kredytu, albo spłaty części zadłużenia, albo właśnie policzyć ubezpieczenie niskiego wkładu po przeliczeniu kredytu po wyższym kursie.

A kurs franka szwajcarskiego jest obecnie o blisko połowę wyższy niż trzy lata temu. W ostatnich dniach grudnia wynosił 3,19 zł i w efekcie wartość kredytu naszego klienta, mimo spłaty części kapitału, wzrosła do ok. 527 tys. zł.

fot. mat. prasowe

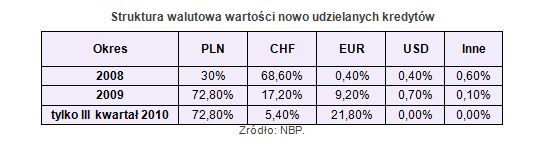

Struktura walutowa wartości nowo udzielanych kredytów

Struktura walutowa wartości nowo udzielanych kredytów

Przeczytaj także:

Ubezpieczenie niskiego wkładu jak 4 raty kredytu

Ubezpieczenie niskiego wkładu jak 4 raty kredytu

Ubezpieczenie niskiego wkładu jak 4 raty kredytu

Ubezpieczenie niskiego wkładu jak 4 raty kredytu

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Drogie ubezpieczenie niskiego wkładu

-

Kredyt hipoteczny bez wkładu własnego a marża

-

Jakie koszty generuje zakup nieruchomości?

-

Koszty kredytu to nie tylko marża i prowizja

-

Kredyt hipoteczny: koszty okołokredytowe

-

Zakup mieszkania: jakie koszty dodatkowe nas czekają?

-

Kredyty mieszkaniowe. O krok od końca hossy?

-

Kredyt na 100% nieruchomości coraz droższy

-

Kredyt na 100% wartości nieruchomości do lamusa

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}