Ubezpieczenia obowiązkowe. Kiedy musimy się ubezpieczyć?

2017-10-12 10:57

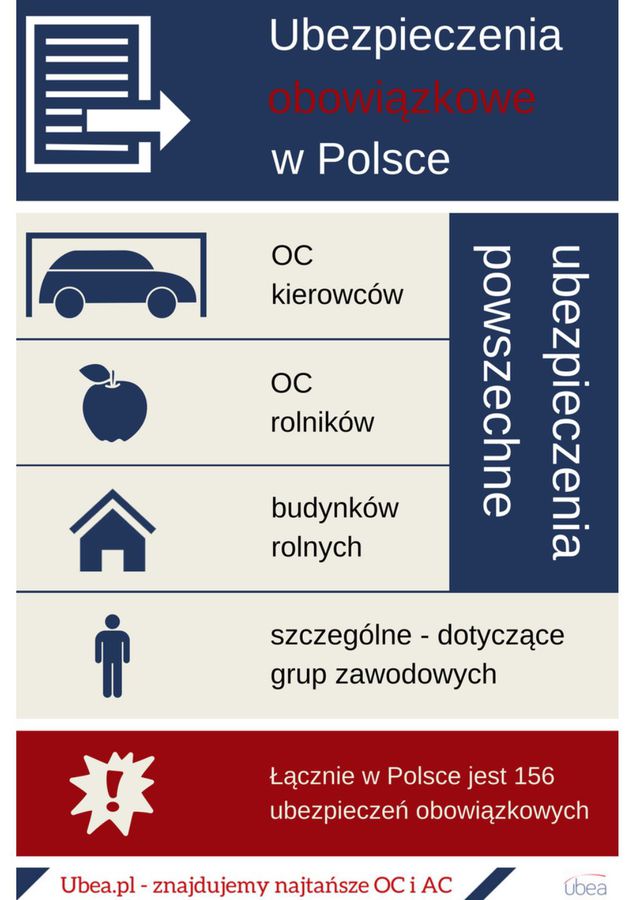

W Polsce obowiązuje łącznie 156 ubezpieczeń obowiązkowych. Najpopularniejsze wśród nich jest obligatoryjne OC komunikacyjne. Obowiązkiem posiadania polisy objęci są również rolnicy, którzy muszą ubezpieczyć się zarówno od odpowiedzialności cywilnej, jak i roztoczyć ochronę nad budynkami.

Przeczytaj także: Ubezpieczenie upraw, OC rolnika i Agrocasco. Dlaczego warto je mieć?

Ubezpieczenia obowiązkowe czy nie? Decyduje powierzchnia gospodarstwa rolnego

Kwestie związane z ubezpieczeniem gospodarstw rolnych doczekały się, podobnie zresztą jak inne ubezpieczenia obligatoryjne, szczegółowych uregulowań prawnych. Wynikają one z ustawy o ubezpieczeniach obowiązkowych, która wskazuje m.in. na przesłanki powstania obowiązku ubezpieczeniowego, zakres ochrony, a także sytuacje, w których jest ona wyłączana.

„W efekcie ustawowego uregulowania reguł, którym podlegają ubezpieczenia dla rolników, ubezpieczyciele nie mają pełnej dowolności w kształtowaniu warunków oferowanych polis. Bardzo podobna sytuacja dotyczy OC dla kierowców, czyli innej polisy, której zasady zostały określone przez ustawę z 22 maja 2003 r.” - zwraca uwagę Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

Zgodnie z przepisami, ubezpieczenie budynków rolnika musi być wykupiont, jeżeli obszar gospodarstwa rolnego (po uwzględnieniu użytków rolnych, gruntów pod stawami i gruntów rolnych pod zabudowaniami) przekracza 1 hektar oraz podlega (w całości lub części) obciążeniu podatkiem rolnym. Warto zwrócić uwagę, że opisywane ubezpieczenie rolne muszą kupić wszyscy rolnicy prowadzący produkcję w ramach tzw. działów specjalnych (np. uprawiający warzywa w ogrzewanych szklarniach o powierzchni powyżej 25 mkw.). W przypadku takich rolników, nie obowiązuje minimalny limit powierzchni gruntów wynoszący 1 hektar.

Ustawa o ubezpieczeniach obowiązkowych wskazuje również, że obowiązek ubezpieczenia budynku przez rolnika, powstaje w momencie pokrycia dachem. Obowiązkowa polisa obejmuje wszystkie obiekty budowlane z danego gospodarstwa o powierzchni powyżej 20 mkw.

„Ochrona w ramach opisywanego ubezpieczenia, uwzględnia zatem wszystkie większe budynki rolne (w tym również mieszkalne). Ustawowe wyłączenia dotyczą jedynie zupełnie zniszczonych budynków, budynków co do których wydano ostateczną zgodę na rozbiórkę oraz namiotów i tuneli foliowych” - wyjaśnia Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

Zakres ubezpieczenia gospodarstw rolnych został określony przez przepisy

Z uwagi na ważną rolę obowiązkowego ubezpieczenia budynków rolnych, zakres ochrony tej polisy został dokładnie uregulowany przez przepisy. Ubezpieczenie budynków rolnych chroni przed skutkami:

- ognia

- huraganu

- powodzi

- podtopienia

- deszczu nawalnego

- gradu

- dużych opadów śniegu

- uderzenia pioruna

- eksplozji

- obsunięcia się ziemi

- tąpnięcia

- lawiny

- upadku statku powietrznego

Szczegółowe przepisy z ustawy o ubezpieczeniach obowiązkowych, precyzują niektóre warunki ochrony. Przykładem jest ochrona przed skutkami huraganu, która aktywuje się, gdy prędkość wiatru na danym obszarze przekroczyła 24 m/s. Takie ustawowe ograniczenia na szczęście nie dotyczą m.in. szkód związanych z działaniem ognia, powodzią oraz uderzeniem pioruna.

fot. mat. prasowe

Ubezpieczenia obowiązkowe w Polsce

Ubezpieczeniem, które jest w naszym kraju obowiązkowe, jest oczywiście OC kierowcy.

Jak widać, zakres ochrony budynków w ramach ubezpieczenia rolnego jest szeroki. Trzeba jednak pamiętać, że ustawodawca przewidział również pewne wyłączenia ochrony. Ubezpieczyciele nie będą odpowiadać za szkody, które:

- zostały wyrządzone umyślnie przez rolnika, członka jego gospodarstwa domowego lub osobę, za którą ponosi on odpowiedzialność

- są efektem rażącego niedbalstwa osób wymienionych w poprzednim punkcie

- mają charakter szkód górniczych

- powstały na wskutek trzęsienia ziemi

„Powyższe wyłączenia ochrony zostały określone ustawowo. To znaczy, że ubezpieczyciele nie mogą uchylać się od wypłaty odszkodowania w innych sytuacjach” - podkreśla Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

Przeczytaj także:

Gospodarstwo rolne: co powinno obejmować ubezpieczenie?

Gospodarstwo rolne: co powinno obejmować ubezpieczenie?

Gospodarstwo rolne: co powinno obejmować ubezpieczenie?

Gospodarstwo rolne: co powinno obejmować ubezpieczenie?

oprac. : eGospodarka.pl

Więcej na ten temat:

ubezpieczenie nieruchomości, ubezpieczenie rolne, ubezpieczenie budynków, OC rolnika, ubezpieczenia obowiązkowe

Przeczytaj także

-

Co rolnik musi, a co powinien ubezpieczyć?

-

Kto płaci za zalanie mieszkania?

-

Co ubezpieczenie mieszkania i domu chroni w ogrodzie?

-

3 rozszerzenia ubezpieczenia mieszkania, które warto znać

-

Drzwi antywłamaniowe = obniżka ceny ubezpieczenia mieszkania?

-

Jakie ubezpieczenie nieruchomości od szkód pogodowych?

-

Wzrost cen mieszkań = niedoubezpieczenie

-

Ubezpieczenie nagrobka w ramach polisy mieszkaniowej?

-

Wizytę u weterynarza opłacisz z ubezpieczenia mieszkania?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}