Wyższy wkład własny czy podatek bankowy? Co groźniejsze dla Polaków?

2016-01-20 13:44

Podatek bankowy dużo groźniejszy niż wymagany wkład © Fotografeusz - Fotolia.com

Przeczytaj także: Ubezpieczenie niskiego wkładu. KNF mówi "nie"

Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, kwota udzielonego kredytu w roku 2016 nie może być wyższa niż 85 proc. wartości nieruchomości. W praktyce oznacza to konieczność wniesienia 15 proc. wkładu własnego. Jest to poziom wyższy o 5% w stosunku do poprzedniego roku. Warto jednak pamiętać o dodatkowych możliwościach, jakie dają przepisy. Zgodnie z zapisami Rekomendacji możliwe jest udzielenie kredytu w wysokości do 90 proc., czyli z 10 proc. wkładem własnym, pod warunkiem zastosowania dodatkowego ubezpieczenia lub przewidzianych przepisami innych zabezpieczeń.Rekomendacja S jasno wymienia, jakiego rodzaju zabezpieczenia są dopuszczalne. Możliwe jest zabezpieczenie w postaci blokady środków na rachunku bankowym, dopuszczalny jest także zastaw na papierach wartościowych emitowanych przez Narodowy Bank Polski lub Skarb Państwa, a także zabezpieczenie na środkach kredytobiorcy zgromadzonych na Indywidualnym Koncie Emerytalnym (IKE) lub Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE). Zatem jak widać wbrew wielu opiniom w roku 2016 możliwe jest w dalszym ciągu udzielanie kredytów z 10 proc. wkładem własnym. Rekomendacja dopuszcza możliwość zastosowania ubezpieczenia niskiego wkładu własnego lub określonych zabezpieczeń, ale to do banku kredytującego należy ostateczna decyzja, jakie instrumenty zabezpieczające zostaną zastosowane.

fot. Fotografeusz - Fotolia.com

Podatek bankowy dużo groźniejszy niż wymagany wkład

W tym roku zagrożeniem dla rynku nie będzie większy wkład własny, ale inne czynniki hamujące akcję kredytową. Do najważniejszych należy zaliczyć podatek bankowy, który może spowodować ograniczenia w finansowaniu transakcji mieszkaniowych w kilku bankach.

Kredyt z 10 proc. wkładem w 10 bankach

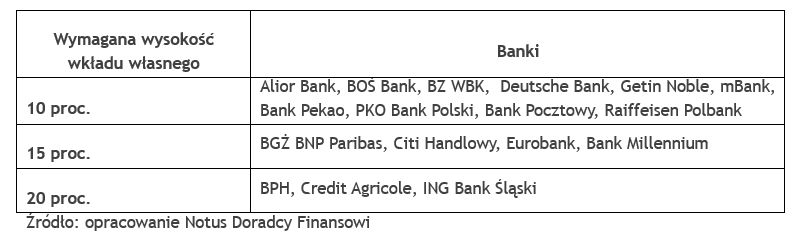

Na dalsze udzielania kredytów z minimalnym 10 proc. wkładem własnym zdecydowało się 10 instytucji, w tym największe na rynku banki PKO BP oraz Pekao SA. Warto jednak zwrócić uwagę, że w większości banków uzyskanie kredytu z tak małym wkładem własnym możliwe jest tylko po przystąpieniu kredytobiorcy do ubezpieczenia niskiego wkładu własnego. Praktycznie żaden bank nie akceptuje innych zabezpieczeń przewidzianych w Rekomendacji S. Wyjątkiem jest Bank Ochrony Środowiska (BOŚ), który odwrotnie niż pozostałe banki zabezpieczy się papierach wartościowych czy środkach na IKE lub IKZE, ale nie umożliwia swoim klientom przystąpienia do ubezpieczenia brakującej kwoty. Zatem w niemal zawsze, w przypadku ubiegania się o kredyt w wysokości powyżej 85 proc. wartości nieruchomości konieczne będzie w bankach przystąpienie do ubezpieczenia. Warto także zwrócić uwagę na koszt tego ubezpieczenia, gdyż np. w BZ WBK kredytobiorca z tego tytułu nie ponosi dodatkowych opłat.

Podatek bankowy dużo groźniejszy niż wymagany wkład

Czy zwiększony wkład własny wpłynie na rynek kredytowy? Takie pytanie pada już od prawie 3 lat, kiedy to pojawiła się pierwsza propozycja Rekomendacji S i stało się pewne, że kończy się era kredytów bez wkładu własnego. Wielu przewidywało załamanie już w 2014 roku, kiedy to wymagane stało się 5 proc. wkładu własnego, podobnie źle wróżono rynkowi w 2015 roku, gdy wymagany był dwukrotnie większy wkład własny.

Czytaj także:

- Niski wkład własny tylko w 9 bankach

- Podatek bankowy dla banków, droższe kredyty dla Polaków

fot. mat. prasowe

Wymagana wysokość wkładu własnego

BPH, Credit Agricole, ING Bank Śląski wymagają aż 20% wkładu własnego.

Michał Krajkowski

Główny Analityk

Zakup mieszkania na kredyt - ile potrzeba na wkład własny?

Zakup mieszkania na kredyt - ile potrzeba na wkład własny?

oprac. : eGospodarka.pl

Przeczytaj także

-

5 sposobów na zakup mieszkania z niskim wkładem własnym

-

Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

-

Mieszkanie na kredyt czy wynajem - na co się zdecydować?

-

"Mieszkanie bez wkładu własnego". Czym jest spłata rodzinna i kto może z niej skorzystać?

-

Zakup mieszkania lub domu na kredyt. Na co zwrócić uwagę?

-

Nowy Ład: zakup nieruchomości bez wkładu własnego receptą na problemy mieszkaniowe?

-

Czy "Nowy Ład" podniesie ceny mieszkań?

-

Nowy Ład: gwarancja do kredytu hipotecznego skróci drogę do własnego M?

-

Wkład własny barierą dla kupujących pierwsze mieszkanie. Rząd pomoże?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny? [© Frankwalker.de - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Nowe-mieszkania-sprzedaz-w-dol-podaz-w-gore-a-ceny-258931-50x33crop.jpg "Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny? [© Frankwalker.de - Fotolia.com]") Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny?

Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny?

{kind=link}

{kind=link}