To nie wojna walutowa

2013-02-11 13:43

Przeczytaj także: W 2022 roku dolar tańszy niż 4 zł, euro za 4,40 zł

Nietrudno się domyśleć, dlaczego takie domniemania się pojawiły. Szwajcarskie produkty i usługi znajdują nabywców nie tylko w Europie, ale także w strefie dolarowej. A od lipca 2012 r. wspólna waluta umocniła się wobec amerykańskiej o 12,5 proc. Powiązanie z euro, wcześniej uznawane za rozwiązanie korzystne dla szwajcarskiej gospodarki, okazało się więc wcale nie tak bardzo komfortowe. Stąd dążenie do dalszej deprecjacji franka.

Z tego samego powodu, czyli nadmiernego umocnienia wspólnej waluty, coraz częściej słychać głosy nawołujące do zahamowania tej tendencji. Silne euro najmocniej uderza w i tak już niekonkurencyjne gospodarki krajów południa Europy, utrudniając im wychodzenie z kryzysu.

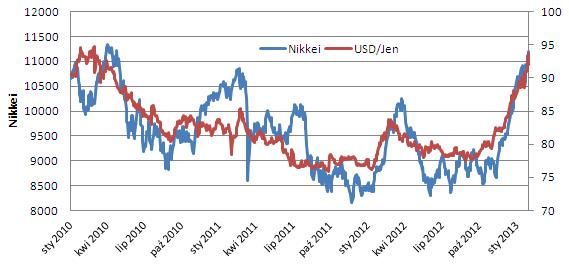

Najnowszym i najgłośniejszym przykładem agresywnych działań na rzecz osłabienia własnej waluty jest to, co dzieje się w Japonii. Już na kilkanaście tygodni przed niedawnymi wyborami widać było naciski na bank centralny. Apogeum tych działań to złożenie dymisji przez prezesa Bank of Japan. Powszechne jest oczekiwanie, że nowy szef banku centralnego zrobi wszystko, by jena jeszcze bardziej osłabić, wzmacniając tym samym konkurencyjność wybitnie proeksportowej japońskiej gospodarki. Trzeba jednocześnie zauważyć, że od września ubiegłego roku jen osłabił się wobec dolara o ponad 20 proc.

Dobrą ilustracją tego, jak ruchy na rynkach walutowych wpływają na inne segmenty rynku finansowego jest między innymi giełda w Tokio, gdzie indeks Nikkei wzrósł od października ubiegłego roku o jedną trzecią. Idąc dalej tym tropem można zauważyć, że słabość dolara wyraźnie koreluje z rekordowo wysokimi notowaniami amerykańskich indeksów giełdowych.

Moc złotego i euro nie przeszkodziła co prawda indeksom w Warszawie i Frankfurcie we wzrostach w drugiej połowie ubiegłego roku, ale oba mają już znacznie mniejszą siłę niż ich japońskie czy amerykańskie odpowiedniki.

fot. mat. prasowe

Zmiany indeksu giełdy japońskiej i kursu dolara w jenach

Moc złotego i euro nie przeszkodziła co prawda indeksom w Warszawie i Frankfurcie we wzrostach w drugiej połowie ubiegłego roku, ale oba mają już znacznie mniejszą siłę niż ich japońskie czy amerykańskie odpowiedniki.

Główny problem, jaki wiąże się z perspektywami na najbliższych kilkanaście miesięcy, to coraz bardziej realna perspektywa stopniowego przechodzenia amerykańskiej rezerwy federalnej do zmiany swej polityki pieniężnej z ultra luźnej na znacznie mniej luźną. Będące konsekwencją tego umocnienie się dolara może mieć bardzo poważne skutki i dla rynków finansowych i procesów zachodzących w realnej gospodarce wielu krajów. Umacniający się dolar z jednej strony spowoduje spadek cen surowców, z drugiej pogorszenie się koniunktury na giełdach, a z trzeciej większe kłopoty państw, które do tej pory korzystały napływu kapitału. Powrót globalnego kapitału do dolara będzie oznaczał jego ewakuację z rynków peryferyjnych. To zjawisko może być odczuwalne także dla Polski, która szczyci się obecnie dużym powodzeniem ze strony inwestorów zagranicznych.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

1 2

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

kursy walut, dolar, euro, kurs dolara, kurs euro, kryzys finansowy, rynki walutowe

Przeczytaj także

")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}