Oferty kredytów hipotecznych X 2012

2012-10-25 13:39

Liderem kredytów złotowych w rankingu Open Finance na IV kwartał został DB PBC. Na drugim miejscu ex aequo znaleźli się Pekao i PKO BP. Warunki znów są trudniejsze. W górę idą marże i prowizje, kurczy się też lista banków gotowych pożyczyć na 90 proc. ceny mieszkania.

Przeczytaj także: Oferty kredytów hipotecznych VII 2012

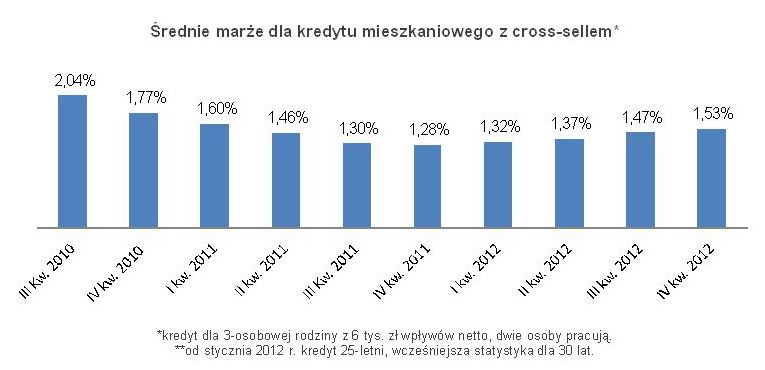

Średnia marża dla kredytów złotowych i powiązanych z innymi produktami bankowymi, wzrosła od początku lipca do początku października z 1,47 p.p. do 1,53 p.p. (270 tys. zł kredytu na 90 proc. wartości nieruchomości, spłacany 25 lat przez trzyosobową rodzinę bez dodatkowych zobowiązań, zarabiającą 6 tys. zł netto). To już czwarty kwartał wzrostu podstawowej ceny kredytów mieszkaniowych.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross-sellem

Średnia marża dla kredytów złotowych i powiązanych z innymi produktami bankowymi, wzrosła od początku lipca do początku października z 1,47 p.p. do 1,53 p.p.

Banki podnoszą nie tylko marże, ale też prowizje

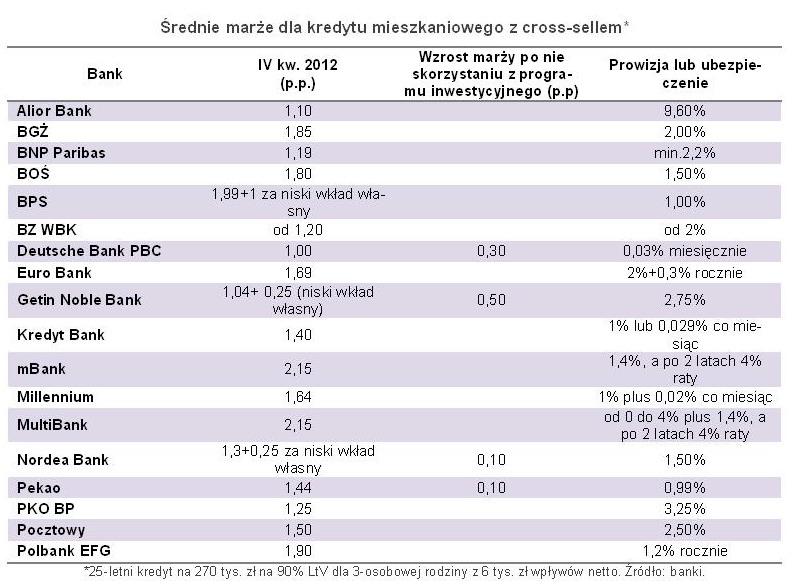

Chętnych do wdrażania promocji i obniżek kosztów jak na lekarstwo, graczy którzy chcą od klientów wyższych marż przybywa zdecydowanie więcej. W ciągu minionych trzech miesięcy tylko jeden bank obniżył marżę. Zrobił to Alior i to z rozmachem, bo z 1,6 do 1,1 p.p. Ale aż pięć banków: PKO BP, DB PBC, Euro Bank, BGŻ oraz BOŚ – marże podniosło.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross-sellem na 270 tys. zł na 90% LtV

Najwyższe podwyżki marży przeprowadził Euro Bank. Marża wzrosła tu do 1,69 p.p. z 1,37 p.p.

Najwyższe podwyżki marży przeprowadził Euro Bank. Marża wzrosła tu do 1,69 p.p. z 1,37 p.p. W BGŻ wynosi już 1,85 p.p., o 0,25 p.p. więcej niż latem i o 0,85 p.p. więcej niż wiosną. W DB PBC marża minimalna dla opisywanego przez nas przykładu to obecnie 1 p.p, na początku wakacji było 0,8 p.p. Z kolei w BOŚ marża zwiększyła się z 1,5 p.p. w trzecim roku spłaty kredytu do 1,8 p.p. od pierwszego miesiąca obsługi kredytu.

Na dodatek banki nie poprzestały na podwyżce marż i z wyjątkiem DB PBC i BOŚ zwiększyły też prowizje. W PKO BP skończyła się promocja na zniżki prowizji lub ubezpieczeń i obecnie, aby otrzymać atrakcyjną marżę klient musi opłacić 3,25 proc. składki ubezpieczenia od ryzyka hospitalizacji i utraty pracy. Z 1 do 2 proc. zwiększyła się prowizja w Euro Banku. Nie ma też zwolnienia z prowizji z zamian za skorzystanie z cross sellu w BGŻ. Trzeba zapłacić 2 proc. prowizji, choć cross-sell pozostał. Z kolei w Pekao, gdzie nie było prowizji, traz dla prezentowanej marży 1,44 proc. jest to 0,99 proc. płatne gotówką.

Co oznacza dla klienta konieczność opłacenia 1 p.p. prowizji? Upraszczając, kredyt z taką prowizją (ubezpieczeniem) przekłada się na kredyt bez prowizji z marżą wyższą o 0,1 p.p. Gdy więc zastanawiamy się nad kredytem z 1,3 p.p. marży i prowizją w wysokości 1 proc., to przy założeniu, że prowizję kredytujemy, będzie on miał porównywalną ratę jak kredyt bez prowizji z marżą 1,4 p.p Na drożejące prowizje czy ubezpieczenia należy więc patrzeć z nie mniejszą uwagą, niż na wysokość marż.

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross-sellem na 270 tys. zł

W Alior Bank prowizja lub ubezpieczenie wynosi 9,60%

Na szczęście dla klientów nie widać na razie, aby banki podwyższały inne koszty związane z zaciąganiem czy obsługą kredytów mieszkaniowych, jak choćby opłaty za ubezpieczenie pomostowe do momentu wpisu banku do księgi wieczystej nieruchomości, ubezpieczenia brakującego wkładu – wymaganego zazwyczaj, gdy ktoś pożycza więcej niż 80 proc. wartości mieszkania, czy też prowizji od spłaty kredytu przed terminem.

Mniej banków pożyczy na 90 proc. ceny mieszkania

Ubywa jednak banków w ogóle gotowych udzielić opisywanego przez nas kredytu. Po tym, jak w wakacje Raiffeisen ograniczył finansowanie nieruchomości do maksymalnie 80 proc. ceny ich zakupu, niedawno taką samą decyzję podjął ING Bank Śląski. Oferta tego banku w poprzednim rankingu Open Finance zajęła trzecie miejsce. Ryzyko udzielania kredytów z niskim wkładem własnym postanowił ograniczyć również Citi Handlowy. Bank wymaga, aby klient, który pożycza 270 tys. zł na 90 proc. wartości mieszkania miał złożone na rachunkach banku 300 tys. zł. Czemu z pewnością nie jest łatwo sprostać. W efekcie lista banków gotowych skredytować naszą przykładową 3-osobową rodzinę zarabiającą 6 tys. zł netto skróciła się w ciągu pół roku z 21 do 18.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}