Czy cel inflacyjny ma jeszcze sens?

2012-04-18 10:35

Przeczytaj także: Inflacja. Dlaczego jest ważna i jak z nią walczyć?

Federalny Komitet Otwartego Rynku (FOMC)

Amerykański FOMC na posiedzeniu w dniu 25 stycznia br. przyjął długoterminowe cele i strategię polityki pieniężnej. Zgodnie z nimi Komitet uznał, iż stopa inflacji na poziomie 2 procent r/r jest najbardziej spójna z jego mandatem. Równocześnie FOMC za najwłaściwszą miarę inflacji uznał indeks PCE (wydatki osobiste ludności).

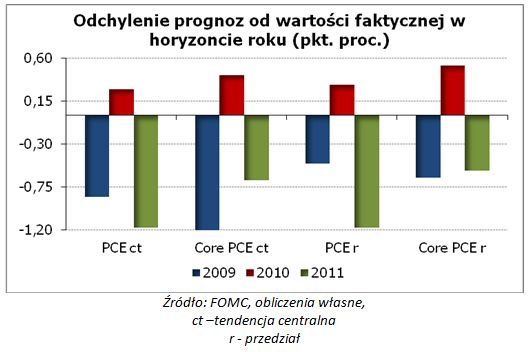

Amerykański bank centralny publikuje swoje prognozy cztery raz do roku w styczniu, kwietniu, czerwcu i listopadzie. Prognozy są publikowane jako przedział od wartości minimum do maksimum. Podobnie jak w innych przypadkach do analizy przyjęliśmy wartość średnią. FOMC prognozuje dwie kategorie inflacji wrażane przez indeks PCE i indeks bazowy PCE jako centralną tendencję i przedział wahań.

fot. mat. prasowe

Odchylenie prognoz od wartości faktycznej w horyzoncie roku

Fed w 2009 i 2011 r. wyraźnie nie doszacowywał inflacji, a w 2010 r. przeszacowywał

Wnioski

Kryzys finansowy zmienił nie tylko obowiązujące dotychczas paradygmaty w polityce pieniężnej, ale również poważnie utrudnił prognozowanie przyszłej inflacji. Jak wykazano powyżej, banki centralne mają obecnie poważny problem z trafnością prezentowanych prognoz. W przeważającej większości przypadków nie doszacowują one inflacji.

Fakt ten stawia pod znakiem zapytania przyjęte w styczniu 2012 r. zobowiązanie FOMC do tego, iż stopy procentowe pozostaną na obecnym, wyjątkowo niskim poziomie aż do końca 2014 r. W opublikowanym w styczniu sprawozdaniu z polityki pieniężnej znalazło się stwierdzenie, iż FOMC spodziewa się, że warunki ekonomiczne, w tym niski stopnień wykorzystania zasobów i przytłumione perspektywy inflacji w średnim okresie, prawdopodobnie gwarantują wyjątkowo niski poziom stopy funduszy federalnych przynajmniej do końca 2014 r. W świetle prezentowanych powyżej faktów nie wydaje się to wcale takie pewne. Prognoza FOMC zakładająca, że stopy procentowe pozostaną na niskim poziomie aż do końca 2014 r. opiera się na projekcjach rozwoju sytuacji gospodarczej i inflacji w średnim okresie. Jak wykazaliśmy powyżej, prognozy te są często błędne.

Nie powinniśmy być więc zaskoczeni, gdy Fed podniesie stopy procentowe przed końcem 2014 r. Banki centralne są słabymi prognostami zmiennych ekonomicznych. Jeśli więc zobaczymy rzeczywistą poprawę kondycji gospodarki amerykańskiej (czego pierwsze sygnały już mamy), a oczekiwania inflacyjne zaczną wzrastać, Fed stanie przed poważnym dylematem. Czy zdecydować się na podwyżkę stóp procentowych aby utrzymać wiarygodność w walce z inflacją , czy też utrzymywać nadzwyczaj niskie stopy procentowe w celu wsparcia realnej gospodarki ?

Jeśli Fed nie zdoła utrzymać dotychczasowej polityki pieniężnej w środowisku rosnącej inflacji, będziemy wyraźny sygnał, że być może należy ponownie zdefiniować cele polityki pieniężnej banków centralnych.

Krzysztof Wołowicz, Dyrektor Departamentu Analiz

Analiza EY: Szczyt inflacji jest już za nami, ale inflacja bazowa jeszcze długo pozostanie podwyższona

Analiza EY: Szczyt inflacji jest już za nami, ale inflacja bazowa jeszcze długo pozostanie podwyższonaoprac. : eGospodarka.pl

Przeczytaj także

-

Inflacja w Polsce 2024: czy ceny wyhamują i od czego to zależy?

-

Choć inflacja maleje niepokój Polek i Polaków rośnie

-

Inflacja zwalnia, ale koszyk zakupowy nadal drożeje. Raport o cenach w sieciach handlowych

-

Inflacja wciąż problemem Polaków, ale nastroje lepsze

-

Inflacja maleje, ale cały czas niepokoi

-

Inflacja uderza w dochód rozporządzalny. Jak sobie radzimy?

-

Coface: recesja ustępuje, stagflacja nabiera rozpędu

-

Inflacja: gwałtowny wzrost cen żywności w Europie, Polska liderem

-

Inflacja w Polsce i w strefie euro. Najgorsze przed nami?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}