Kupno kawalerki a zdolność kredytowa

2012-01-19 10:48

Przeczytaj także: Rekomendacja T nie dla wszystkich

Spadek siły zakupowej nie w każdym przypadku

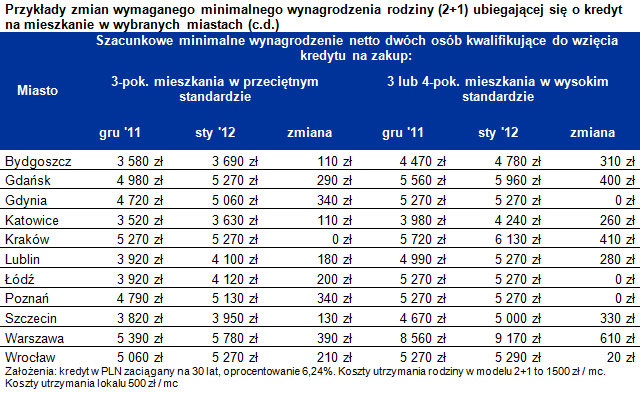

Jeszcze bardziej wzrósł wymagany minimalny dochód gwarantujący rodzinie zdolność kredytową na zakup w badanych miastach lokali trzypokojowych w przeciętnym standardzie (209 zł netto) oraz trzy i czteropokojowych w wysokim standardzie (238 zł netto). Wzrost dochodu o takie kwoty wymaga podwyżki brutto odpowiednio o 301 i 342 zł.

Największe zmiany zaszły w stolicy. Było to odpowiednio 390 zł i 610 zł netto. Z drugiej strony pomiędzy styczniem i grudniem w tych segmentach rynku minimalny wymagany dochód gwarantujący stosowną zdolność kredytową mógł się też nie zmienić. Byłoby tak na przykład w Krakowie w przypadku 3-pok. mieszkania w przeciętnym standardzie. W przypadku najdroższych lokali brak zmian można obserwować w Gdyni, Łodzi i Poznaniu.

Wytłumaczenia takiego zjawiska należy szukać w zapisach rekomendacji T. Przypomnijmy wymaga ona, aby w przypadku kredytobiorców zarabiających mniej niż średnia krajowa raty kredytów konsumowały maksymalnie 50% dochodu netto. W przypadku osób lepiej zarabiających odsetek ten wynosi 65% wynagrodzenia „na rękę”.

ubiegającej się o kredyt na miesz")

fot. mat. prasowe

Przykłady zmian wymaganego minimalnego wynagrodzenia rodziny (2+1) ubiegającej się o kredyt na miesz

Przykłady zmian wymaganego minimalnego wynagrodzenia rodziny (2+1) ubiegającej się o kredyt na mieszkanie w wybranych miastach (c.d.) - tabela

Zgodnie z danymi GUS w listopadzie przeciętne wynagrodzenie wynosiło 3682,19 zł brutto, czyli 2632,41 netto (dwie osoby zarobiłyby 5264,82 zł netto). W efekcie modelowa rodzina, która zarabia netto 5264 zł, może wydać na raty maksymalnie połowę dochodu, czyli 2632 zł. Gdyby natomiast rodzina zarabiała o złotówkę więcej, obsługa kredytu mogłaby już pochłonąć 3422 zł miesięcznie. Ważne jest więc to, że pomiędzy dozwolonym poziomem raty kredytu o wartości 2632 zł miesięcznie i 3422 zł miesięcznie minimalny wymagany dochód jest identyczny i wynosi niecałe 5265 zł miesięcznie.

fot. mat. prasowe

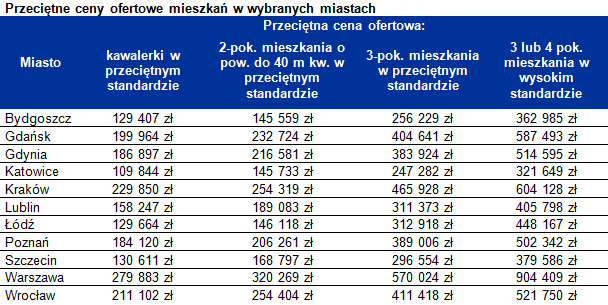

Przeciętne ceny ofertowe mieszkań w wybranych miastach

Przeciętne ceny ofertowe mieszkań w wybranych miastach - tabela

Za wysoki standard w Katowicach dwa pokoje w Warszawie

Porównując pomiędzy miastami wymagany dziś poziom dochodów netto należy zauważyć, że modelowa rodzina mogłaby zaciągnąć kredyt na zakup kawalerki w Katowicach zarabiając „na rękę” 2,72 tys. zł miesięcznie, a w Warszawie wymagane byłoby prawie o połowę więcej, bo 3,84 tys. zł. Osoby, które szukałyby w znacznie droższym segmencie – mieszkań trzy lub czteropokojowych wykończonych w wysokim standardzie - muszą liczyć się z tym, że aby uzyskać kredyt na przeciętną w tym segmencie nieruchomość, według szacunków Home Broker, w Warszawie trzeba by było zarabiać minimum 9,17 tys. zł. W Katowicach byłoby to „zaledwie” 4,24 tys. zł. Dla porównania dochód taki pozwoliłby modelowej rodzinie na zaciągnięcie kredytu na zakup „dwójki” w stolicy lub „trójki” w Lublinie i Łodzi.

Bartosz Turek

KNF zrobił porządek ze zdolnością kredytową?

KNF zrobił porządek ze zdolnością kredytową?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

UKNF łagodzi warunki oceny zdolności kredytowej. Jak to wpłynie na rynek mieszkaniowy?

-

Zdolność kredytowa a liczba dzieci

-

Nowa Rekomendacja T: efekty już wkrótce

-

Zdolność kredytowa: pod lupą banku

-

Nowa rekomendacja T a zdolność kredytowa

-

Zdolność kredytowa największa w Katowicach

-

Wysokość zarobków a zdolność kredytowa

-

Kredyt mieszkaniowy dla freelancera

-

Dłuższy okres kredytowania=większa zdolność kredytowa

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}