Przecena na EUR/USD

2011-11-10 09:56

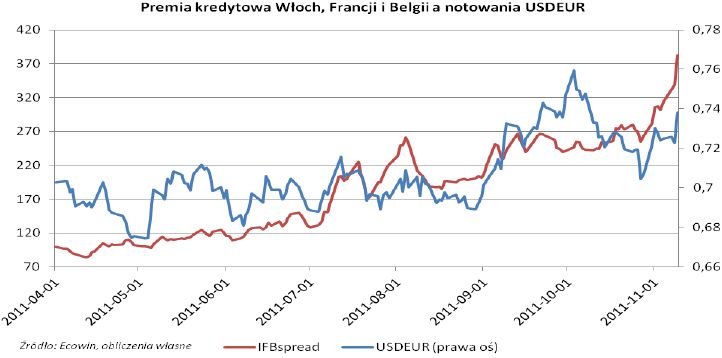

Stało się to, czego europejscy politycy obawiali się najbardziej i czego chcieli uniknąć finansując Grecję - koszt finansowania dla Włochów przestał być akceptowalny. Przez kolejne trzy lata potrzebowali by przynajmniej 650 mld EUR aby podobnie jak Grecja, Irlandia i Portugalia "zniknąć" z rynku. Europy na to nie stać.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Zanosi się więc na to, iż kolejny polski długi weekend będzie na rynkach bardzo gorący - politycy mają bowiem czas do poniedziałku aby uspokoić inwestorów. Na marginesie należy dodać, iż w Grecji nadal nie ma zgody co do osoby nowego premiera, mimo iż wszystko miało być jasne w niedzielę!Panika na włoskim rynku długo, euro traci

Informacja o możliwym ustąpieniu Berlusconiego na długo nie pomogła rynkowi długu we Włoszech. Rentowności, które rosły już wcześniej (co było w dużym stopniu ignorowane przez rynki akcji i EUR/USD), wczoraj wystrzeliły o ponad 50 bp, sięgając w przypadku 10-latek 7,33% m.in. po tym jak największa izba rozliczeniowa w Europie podniosła wymagania w odniesieniu do zabezpieczeń od pozycji we włoskich obligacjach. Przy takim koszcie obsługi długu i gospodarce będącej w recesji Włochy nie poradzą sobie długo, nawet jeśli zaczną ambitniej wdrażać programy oszczędnościowe.

Wydaje się, iż Włochom trudno będzie odzyskać zaufanie rynku. Jeśli nie uczynią tego w najbliższych dniach, konieczna będzie pomoc z zewnątrz. Na ten moment wydaje się, iż w grę wchodzą dwa rozwiązania:

1) finansowanie włoskiego rządu bezpośrednio przez EBC lub znaczące zwiększenie interwencji na rynku wtórnym

2) pakiet ratunkowy ze strony MFW, który z kolei pozyskałby środki od krajów BRIC i być może także USA

W obydwu tych przypadkach pomoc obwarowana będzie konkretnymi reformami (w dużej mierze będzie to zmiana systemu emerytalnego), których wdrażanie monitorował będzie zespół ekspercki. Pytanie jednak, kiedy uda się wypracować takie rozwiązanie, gdyż do tego potrzebna jest wiarygodna większość we włoskim parlamencie. Do tego momentu rynkowa agonia może się pogłębiać.

Paradoksalnie rynkowi może szkodzić to co powinno być dobrą wiadomością – włoski rząd musi się zmierzyć z dużymi wykupami obligacji w okresie luty-kwiecień. To zaś oznacza, iż politycy raz jeszcze mogą zwlekać z kluczowymi decyzjami.

fot. mat. prasowe

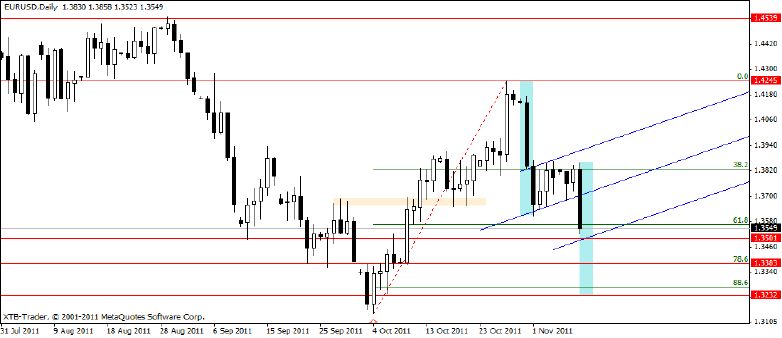

Skala przeceny na EUR/USD i rynkach akcji nie powinna dziwić – w naszych komentarzach wielokrotnie podkreślaliśmy, iż rynki te zachowywały się dużo optymistyczniej niż rynek długu oraz że ten optymizm może okazać się przesadny. Tak właśnie się stało – warto zwrócić uwagę, iż EUR/USD jedynie zrealizował (po części) potencjał spadkowy, który wynikał choćby z oczekiwań na obniżki stóp (widać to na wykresie, który niejednokrotnie zamieszczaliśmy w komentarzu porannym). Ponadto para zakończyła konsolidację, która przybierała formę flagi i zgodnie z teorią para doświadczyła silnego ruchu spadkowego – teoretycznie minimalny zasięg spadków to poziom 1,35, choć nie można wykluczyć dojścia do poziomów 1,3380 i 1,3230, szczególnie, iż na wykresie dziennym rysuje się także formacja głowy i ramion.

fot. mat. prasowe

Ważna zmiana z technicznego punktu widzenia nastąpiła także w notowaniach kontraktów na WIG20, gdzie rynek zszedł poniżej ważnego wsparcia 2330 pkt., kończąc kilkusesyjną konsolidację. Analiza techniczna po wczorajszej sesji dostępna jest w pulsie rynku (http://www.xtb.pl/strefa-analityczna/puls-rynku/257670). Na niektórych rynkach pomimo spadków wsparcia nie zostały przełamane – na rozstrzygnięcie czekają m.in. miedź i GBP/USD – po szczegóły zapraszamy do pulsu rynku.

Europa ma czas do poniedziałku, dane w tle

Publikacje danych makroekonomicznych nie odgrywają w tym tygodniu przesadnie dużej roli. Dziś najważniejszą z nich będą tygodniowe dane o nowych bezrobotnych w USA (14.30, konsensus 400 tys.). Jednak uwaga rynku będzie skoncentrowana tylko i wyłącznie na Europie, szczególnie, iż tempo rozwoju sytuacji we Włoszech musiało zaskoczyć europejskich liderów i zapewne dopiero pospiesznie ustalają plan działania.

Plan finansowania potrzeb pożyczkowych muszą natomiast ustalić Włosi. Jak wspomnieliśmy, duże zapadalności obligacji czekają ich dopiero w lutym, rząd ma też podobno ok. 35 mld EUR gotówki. To daje im pewien krótkoterminowy komfort. Dzisiejszy przetarg rocznych bonów (5 mld EUR, rentowność w październiku wynosiła 3,57%, wczoraj takie papiery dawały rentowność ponad 8%!) zapewne nie zostanie odwołany aby nie potęgować kryzysu, szczególnie iż bony – pełniące rolę płynnościową w sektorze bankowym – powinny się sprzeda(proszę zwrócić uwagę, iż nawet Grecja regularnie je emituje). Natomiast dużo większy znak zapytania stoi nad aukcją 5 letnich obligacji zaplanowaną na poniedziałek – to ona może być prawdziwym testem, co oznacza, iż Europa ma czas do weekendu aby uspokoić nastroje.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}