Partie polityczne i ich pomysły na spread walutowy

2011-07-15 11:17

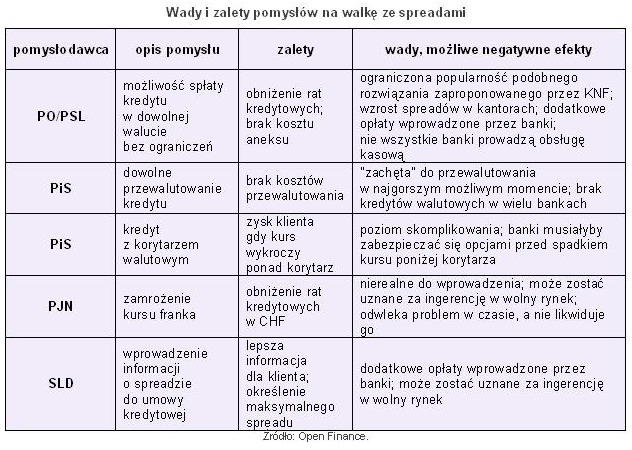

Wady i zalety pomysłów na walkę ze spreadami © fot. mat. prasowe

7,5-proc. spread oznacza, że przez cały kredyt klient zapłaci o 50 tys. zł więcej niż w sytuacji gdyby go nie było. Zbliżają się wybory, więc każda partia polityczna ma swój pomysł na walkę z nieszczęściem zadłużonych we franku 700 tys. Polaków. Przyjrzyjmy się im.

Przeczytaj także: Ministerstwo Gospodarki zlikwiduje spready?

Spread jest dodatkowym kosztem, który ponosi kredytobiorca zadłużający się w obcej walucie. Jest to właściwie koszt podwójny, bo w klienta uderza dwukrotnie: najpierw przy zaciąganiu kredytu (kwota ze złotych przeliczana jest po niższym kursie kupna), a potem przy spłacie kolejnych rat (wyliczanych po wyższym kursie sprzedaży). Podstawową wadą obecnie panującego rozwiązania jest nieprzewidywalność spreadów – banki mają zupełną dowolność w ustalaniu kursów walutowych, co nie pozwala klientom na oszacowanie kosztów kredytu i ryzyka jakie ponoszą.Największe szanse na wejście w życie ma pomysł przedstawiony przez Platformę Obywatelską i Polskie Stronnictwo Ludowe. Chodzi o to, by umożliwić kredytobiorcom spłatę kredytu bezpośrednio w walucie, bez ograniczeń związanych np. z kosztem aneksu. Standardowo jest to maksymalnie 200-250 zł, ale w niektórych bankach wyliczany jest procentowo i wówczas koszt ten może wynieść nawet kilka tysięcy złotych. Wiele instytucji pobiera np. opłaty za przychodzące przelewy walutowe i ten problem także trzeba by rozwiązać. Rezygnacja z 7,5-proc. spreadu to w przypadku kredytu na 300 tys. zł zaciągniętego latem 2008 roku miesięczna oszczędność rzędu 60-65 zł („odzyskać” można tylko tę część spreadu, która jest związana z zapłatą raty), zatem kilkaset złotych za aneks zwraca się maksymalnie po pół roku. Kij ten ma jednak dwa końce, możliwe, że wzrosłyby wówczas spready w kantorach, a banki wprowadziłyby dodatkowe opłaty, by odzyskać przychody, których ich pozbawiono.

fot. mat. prasowe

Wady i zalety pomysłów na walkę ze spreadami

Wady i zalety pomysłów na walkę ze spreadami

Warto przy tym zaznaczyć, że dzięki rekomendacjom Komisji Nadzoru Finansowego, klienci już od dwóch lat mogą spłacać kredyt w walucie, w której jest on rozliczany. A korzysta z tego niewielki odsetek kredytobiorców – problemem najczęściej nie jest koszt aneksu tylko kwestia wygody. Kupno waluty i dostarczenie jej do banku wymaga zachodu i większość klientów po prostu woli płacić więcej.

Wcześniej PSL proponowało, by spłata kredytu hipotecznego mogła odbywać się po średnim kursie Narodowego Banku Polskiego, ale odstąpiono od tego pomysłu, m.in. ze względu na ryzyko zaskarżenia go do Trybunału Konstytucyjnego.

Prawo i Sprawiedliwość przedstawiło dwa pomysły. Pierwszy to zapewnienie klientom dowolnego przewalutowania kredytu, na: złote, dolary, euro lub funty. PiS chciałby aby operacja taka kosztowała maksymalnie 100 zł i mogła być przeprowadzona raz na pół roku. Problem w tym, że wiele banków nie ma w ofercie kredytów walutowych (szczególnie w dolarach i funtach), na dodatek pomysł ten brzmi jak zachęta do przewalutowania, a przecież krok taki w przypadku kredytu frankowego jest aktualnie najgorszym z możliwych. Aby przewalutować kredyt zaciągnięty we franku w latach 2006-2008 (takich jest na rynku najwięcej) trzeba by zaciągnąć kredyt na kwotę nawet o 50-70 proc. wyższą niż początkowa, co wynika ze wzrostu kursu franka. To oznacza skokowy wzrost raty kredytu, nawet o 80 proc., co dla wielu gospodarstw domowych byłoby zbyt dużym obciążeniem.

Przeczytaj także:

Raty kredytów hipotecznych niższe o koszt spreadu

Raty kredytów hipotecznych niższe o koszt spreadu

Raty kredytów hipotecznych niższe o koszt spreadu

Raty kredytów hipotecznych niższe o koszt spreadu

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

kredyty hipoteczne, rynek kredytów hipotecznych, koszty kredytu, spread, kredyty walutowe

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}