Wzrost stóp procentowych a inwestowanie w obligacje

2011-04-07 10:42

Przeczytaj także: Obligacje skarbowe czy korporacyjne?

W obecnych warunkach rynkowych najważniejszym atutem obligacji o zmiennym oprocentowaniu jest dalszy wzrost ich oprocentowania w miarę, jak Rada Polityki Pieniężnej decydować się będzie na kolejne podwyżki stóp (czy też raczej jak ich prawdopodobieństwo wyceniać będzie rynek bankowy, to on bowiem wpływa na wysokość stóp WIBOR). W porównaniu do lokat bankowych dodatkową korzyścią może być też forma wypłaty odsetek (co kwartał lub co pół roku) i możliwość wycofania się z inwestycji bez ich utraty (skumulowane, a nie wypłacone jeszcze odsetki są automatycznie doliczane do ceny sprzedaży obligacji), a nawet z dodatkowym zyskiem, jeśli obligacje uda się sprzedać powyżej ceny zakupu.

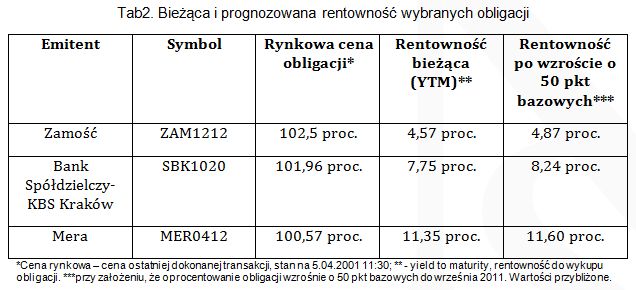

Jednak trzeba pamiętać, że kupując obligacje na Catalyst zwykle transakcje przekraczają ich wartość nominalną, zatem perspektywa dalszych podwyżek stóp częściowo może być już uwzględniona w cenach obligacji, co nie pozostaje bez wpływu na ostateczną rentowność inwestycji. Poniższe przykładowe zestawienie rentowności (nie należy traktować go jako rekomendacji ani propozycji nabycia) uwzględnia rynkowe ceny obligacji i wzrost ich oprocentowania o dalszych 50 pkt bazowych.

fot. mat. prasowe

Bieżąca i prognozowana rentowność wybranych obligacji

Bieżąca i prognozowana rentowność wybranych obligacji

Osiągnięta rentowność może okazać się wyższa, jeśli kolejne podwyżki stóp wpłyną na wzrost oprocentowania mocniej niż o 50 pkt bazowych (co jest bardzo prawdopodobne), ale trzeba też pamiętać – zwłaszcza decydując się na zakup obligacji o długim terminie wykupu – że cykle w polityce monetarnej zmieniają się i tak jak obecnie stopy są podnoszone, tak w przyszłości mogą być obniżane, a nie jest możliwe precyzyjne prognozowanie skali i czasu tych zmian.

Pewnym rozwiązaniem tego dylematu może być zakup obligacji o stałym oprocentowaniu, które gwarantuje określony poziom zysków bez względu na działania RPP, a ich wysokość częściowo odzwierciedla sytuację rynkową (tj. cykl zacieśniania polityki pieniężnej) na dzień ustalania oprocentowania. Jednak wybór obligacji tego rodzaju ogranicza się do kilkunastu emitentów – wśród papierów komunalnych obligacje o stałym oprocentowaniu wypuściła tylko Warszawa (dają odsetki na poziomie od 5,35 do 6,7 proc. płatne co roku), na takie rozwiązanie nie zdecydował się żaden bank spółdzielczy, za to jest ono coraz popularniejsze wśród podmiotów komercyjnych. Z czterech ostatnich debiutantów, trzej zaoferowali oprocentowanie stałe. Rekordzista na Catalyst (Green House Development) płaci 17 proc. odsetek, ale akurat jego papiery lada dzień znikną z notowań, ponieważ w kwietniu wypada termin ich wykupu. Kolejny w kolejności (Orzeł) płaci 15 proc. odsetek w skali roku, a najskromniejsze odsetki stałe wynoszą 5,75 proc. (BGK Krajowy Fundusz Drogowy).

Do zakupu obligacji notowanych na Catalyst wystarczy zwykły rachunek maklerski. Aby kupić obligacje na rynku pierwotnym należy zostawić kontakt w biurach maklerskich aktywnych na rynku Catalyst.

Emil Szweda

Przeczytaj także:

Niskie stopy procentowe: czas na obligacje korporacyjne

Niskie stopy procentowe: czas na obligacje korporacyjne

Niskie stopy procentowe: czas na obligacje korporacyjne

Niskie stopy procentowe: czas na obligacje korporacyjne

1 2

oprac. : eGospodarka.pl

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}