Kredyty walutowe powracają

2010-01-26 12:56

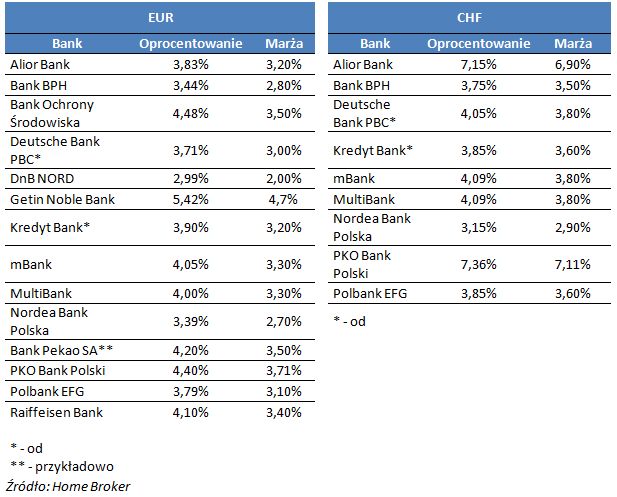

Oprocentowanie kredytów walutowych, stan na 13.01.2010, kredyt na 300 tys. zł, 25% wkładu własnego © fot. mat. prasowe

Cztery banki - BZ WBK, Getin Noble Bank, Kredyt Bank i Raiffeisen - zdecydowały się ponownie wprowadzić do oferty kredyty walutowe, wycofane w czasie kryzysu. To kolejny sygnał świadczący o tym, że sytuacja na rynku poprawia się. Następnym powinny być promocje finansowania w walutach - ocenia Home Broker.

Przeczytaj także: Przewalutowanie kredytu: warto czy nie?

BZ WBK od 25 stycznia 2010 r. znowu udziela kredytów w euro. Bank wycofał się z finansowania w walutach w okresie kryzysu. W 2008 r. oferował finansowanie we frankach, euro i dolarach.Bank może wymagać większego dochodu

Warunkiem uzyskania kredytu w euro jest osiąganie dochodu na poziomie przynajmniej 2 tys. zł netto. Bank wymaga wkładu własnego na poziomie minimum 30% (dla kredytów w złotych jest to 20%). Marża w standardowej ofercie wynosi 3,5 pkt. proc. Maksymalny okres kredytowania to 30 lat. Według szacunków Home Broker rata kredytu na kwotę 300 tys. zł z marżą 3,5% wyniesie 1536 zł.

13 stycznia 2010 r. finansowanie zakupu mieszkań w postaci kredytów indeksowanych do euro uruchomił też połączony Getin Noble Bank, w którym scalona została dotychczasowa oferta Dom Banku i Metrobanku. Bank wymaga wkładu własnego na poziomie minimum 20%. Marża zależy m.in. od wysokości tego wkładu i wynosi od 3,45% do 6,95%. Kredyt można zaciągnąć na 30 lat. Przed kryzysem Dom Bank oferował finansowanie we frankach, euro i dolarach, a Metrobank dodatkowo w jenach.

Na razie dla zamożnych

Kredyt Bank powrócił z kolei do udzielania kredytów walutowych na początku grudnia 2009 r. Do oferty weszło finansowanie w euro i we frankach. Teraz kredyty walutowe są jednak dostępne tylko dla osób lepiej zarabiających. Minimalny dochód netto to 10 tys. zł (lub 100 tys. zł aktywów). Bank wymaga przynajmniej 30-proc. wkładu własnego. W standardowej ofercie, w zależności od oceny ryzyka klienta, marża wynosi 3,5% lub 3,6% dla euro oraz 3,9% lub 4% dla franka.

We wrześniu 2009 r. ponownie kredyty w euro wprowadził też Raiffesen Bank (przed kryzysem udzielał finansowania także we frankach i dolarach). Minimalny wkład własny to 25%. Aby dostać kredyt w euro kredytobiorca musi zarabiać przynajmniej 5 tys. zł netto (lub 8 tys. zł w przypadku gospodarstwa domowego). Marża zależy od kwoty kredytu i wskaźnika LTV, wynosi od 3,8% do 4,1%.

Obecnie, według danych Home Broker, kredyty w euro oferuje 15 banków, część z nich stawia jednak wymagania dotyczące minimalnego dochodu. Kredyty we frankach ma w ofercie dla zarabiających w złotych w sumie 9 banków. Powrót do udzielania kredytów walutowych to kolejny czynnik wskazujący na poprawę sytuacji na rynku. Pozostałe to stopniowy spadek przeciętnego poziomu marż, wzrost dopuszczalnego wskaźnika LTV (relacja kwoty kredytu do wartości nieruchomości) czy wzrost zdolności kredytowej (w grudniu była o 30% wyższa niż w rekordowo słabym marcu 2009 r.).

Wciąż wiele banków, które przed kryzysem były ważnymi graczami na rynku kredytów walutowych, ogranicza się do oferty w złotych. Z informacji przekazanych Home Broker wynika, że ponownego wprowadzenia kredytów w walutach nie planują na razie Millennium BGŻ, ING czy Euro Bank.

fot. mat. prasowe

Oprocentowanie kredytów walutowych, stan na 13.01.2010, kredyt na 300 tys. zł, 25% wkładu własnego

Oprocentowanie kredytów walutowych, stan na 13.01.2010, kredyt na 300 tys. zł, 25% wkładu własnego

Przeczytaj także:

Kredyty w CHF powracają?

Kredyty w CHF powracają?

Kredyty w CHF powracają?

Kredyty w CHF powracają?

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty walutowe, kredyt walutowy, oferty banków, warunki udzielania kredytów, koszt kredytu, walutowe kredyty hipoteczne

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}