Ranking kart kredytowych V 2009

2009-06-03 00:30

Przeczytaj także: Złote karty kredytowe - ranking III 2009

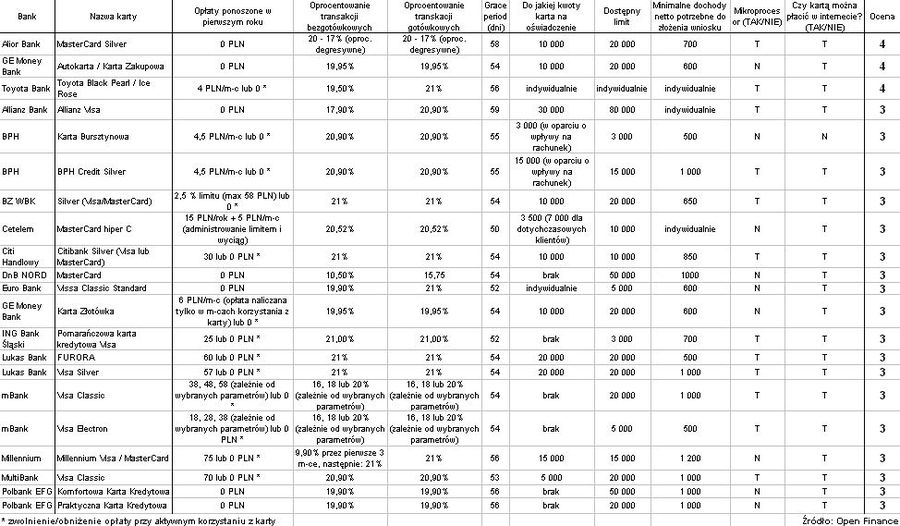

W Toyota Banku za kartę można w pierwszym roku nie płacić, o ile wykonamy nią cztery transakcje miesięcznie, ale aby być zwolnionym z opłaty za drugi rok trzeba już wykonać operacje na kwotę 12 tys. zł. Oprocentowanie transakcji bezgotówkowych wynosi 19,5 proc., ale za transakcje gotówkowe trzeba zapłacić 21 proc. Bank oferuje możliwość zamiany kredytu na ratalny z korzystnym oprocentowaniem (13 proc.) Grace period jest dość długi, bo wynosi 56 dni, a karta jest wyposażona w chip. Niestety za ubezpieczenie nieuprawnionych transakcji trzeba zapłacić samemu.

Oprócz trzech wyróżnionych banków godne polecenia są również karty, które uzyskały trzy punkty. Ich oferta nie różni się zbyt mocno od ścisłej czołówki, jedyną różnicą jest najczęściej brak zwrotu części transakcji wykonanych kartą. Wśród „trójkowiczów” godna wyróżnienia jest na przykład karta Allianz Banku, gdzie w pierwszym roku brak jakichkolwiek opłat obowiązkowych, a w drugim karta kosztuje tylko 25 zł. Produkt gwarantuje też niskie oprocentowanie – 9,9 proc. do końca czerwca, a następnie 17,9 proc. Ciekawa jest również Komfortowa Karta Kredytowa Polbanku. W pierwszym roku użytkowania jest ona darmowa, minimalna spłata zadłużenia jest najniższa na rynku i wynosi tylko 3 proc., a co najważniejsze ma bezpłatne ubezpieczenie nieuprawnionych transakcji. Z kolei w mBanku ciekawa jest możliwość wyboru pomiędzy różnymi wariantami oprocentowania i opłaty rocznej. Im wyższe oprocentowanie, tym niższa opłata, co pozwala klientowi dostosować kartę do swoich potrzeb.

Karty kredytowe mogą być użytecznym narzędziem wspierania naszych domowych finansów, ale w ich ofercie również znajdziemy kilka „niemiłych” elementów.

Przykładem mogą być ubezpieczenia, których stawki ustalane są procentowo. Takie rozwiązanie powoduje, że im aktywniej korzystamy z karty, tym więcej płacimy. Tak jest na przykład skonstruowane obowiązkowe ubezpieczenie w Nordea Banku, za które trzeba zapłacić 0,65 proc. zadłużenia, czyli wydając w ciągu miesiąca kartą 3 tys. zł, zapłacimy prawie 20 zł. W Dominet Banku zapłacimy miesięcznie 2,5 zł, a do tego jeszcze dodatkowo 0,376 proc. salda zadłużenia. Podobnie skonstruowane obowiązkowe ubezpieczenie ma też PKO BP, ale jego stawka jest dużo niższa, bo wynosi 0,06 proc. zadłużenia miesięcznie.

Procentowo pobierane składki znajdziemy też przy nieobowiązkowych ubezpieczeniach nieuprawnionego użycia karty, czyli ubezpieczeniach, które naprawdę są klientowi potrzebne. Cetelem Bank pobiera za nie miesięcznie 0,45 proc. salda, a Lukas 0,4 proc.

Jeśli spodziewamy się, że będziemy używać karty kredytowej do płatności w Internecie, to trzeba zwrócić uwagę, czy faktycznie daje ona taką możliwość. Jest na rynku kilka kart, które nie mają tej funkcjonalności. Na tej liście są: oferowana przez BPH Karta Bursztynowa czy karta Aura w Cetelem Banku. W Dominet Banku można płacić w Internecie kartą Mastercard, ale nie można Visą Electron. W sieci nie zapłacimy też kartą Mastercard Electronic z Kredyt Banku, czy Błękitną Kartą Kredytową z PKO BP.

fot. mat. prasowe

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance

Karty kredytowe ocenione na "4" i "3" w rankingu Open Finance

Przeczytaj także:

Ranking kart kredytowych X 2010

Ranking kart kredytowych X 2010

Ranking kart kredytowych X 2010

Ranking kart kredytowych X 2010

1 2

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Więcej na ten temat:

ranking kart kredytowych, karty kredytowe, rynek kart kredytowych, oprocentowanie kart kredytowych, rynek kredytowy

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}