Kredyty hipoteczne zwalniają tempo

2007-11-28 13:26

Przeczytaj także: Kredyty hipoteczne coraz większe

Z jednej strony zdolność do zaciągania coraz wyższych kredytów hipotecznych jest ograniczana przez wzrost stóp procentowych jaki obserwujemy od końca I kwartału. Z drugiej zaś strony zarówno wzrost wynagrodzeń jak i obniżenie składki rentowej pomagają tę zdolność poprawić. Przez ostatnie dwanaście miesięcy przeciętna rata 30-letniego kredytu hipotecznego w złotych wzrosła o 13,8 proc., natomiast przeciętny wzrost wynagrodzeń brutto wyniósł 11 proc. Biorąc pod uwagę proporcje (kredyt nie może stanowić całości wynagrodzenia), można zaryzykować tezę, że te dwa elementy znoszą się wzajemnie, a ich łączny wpływ na zdolność kredytową jest neutralny.

fot. mat. prasowe

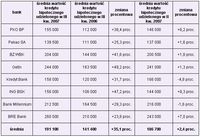

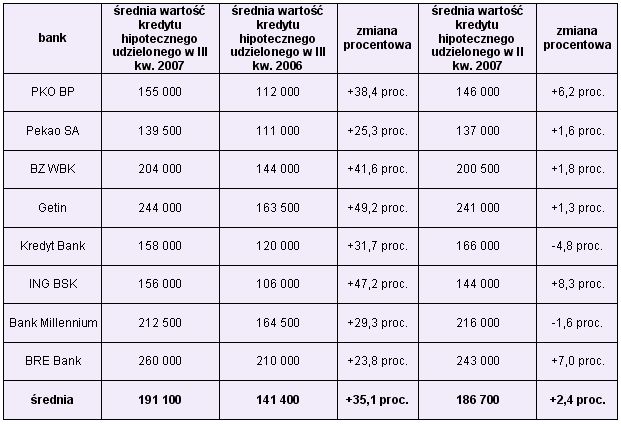

Tab 2. Wartość zaciąganych kredytów hipotecznych (w tys. PLN

Podsumowanie

Rosnąca liczba zaciąganych kredytów hipotecznych jest potwierdzeniem dobrej sytuacji na rynku pracy. Zmniejszona dynamika wzrostu sugeruje jednak, że wysokie ceny nieruchomości powoli przestają być akceptowane. Obecnie taniej jest wynajmować mieszkanie, niż kupić je na kredyt (wynajem mieszkania o wartości 400 tys. PLN to koszt 2 tys. PLN netto, rata kredytu na 30 lat to 2,5 tys.PLN – w tym 370 PLN to kapitał. Dodatkowo kupując mieszkanie trzeba skalkulować opłaty czynszowe), co może sprawić, że część kupujących wstrzymuje się z decyzjami, czekając na spadek cen. Oczekiwanie takie nie musi być bezzasadne, jeśli pamiętać o tym, że podaż nowych mieszkań i domów zaczyna rosnąć szybciej niż popyt na kredyty (zatem i na nieruchomości).

Najbardziej prawdopodobny scenariusz w obecnej sytuacji, to umiarkowany wzrost popytu na kredyty (w IV kwartale silniejszy niż w III, ale w dłuższym terminie dynamika może jeszcze słabnąć), który może słabnąć w miarę jak rosnąć będą stopy procentowe. W efekcie można spodziewać się stabilizacji cen nieruchomości lub ich wzrostu w granicach inflacji.

Nieco mniej prawdopodobny jest spadek popytu na kredyty (ze względu na sytuację na rynku pracy), ale przy szybko rosnących stopach procentowych nie da się tego wykluczyć. Efektem byłby umiarkowany spadek cen mieszkań i domów.

Najmniej prawdopodobny wydaje się obecnie silny wzrost popytu na kredyty i mieszkania, który byłby wystarczająco mocny by podnieść ceny mieszkań.

Przeczytaj także:

Stabilizacja na rynku wtórnym mieszkań w I kw. 2024

Stabilizacja na rynku wtórnym mieszkań w I kw. 2024

Stabilizacja na rynku wtórnym mieszkań w I kw. 2024

Stabilizacja na rynku wtórnym mieszkań w I kw. 2024

1 2

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyty hipoteczne, kredyty mieszkaniowe, wartość udzielonych kredytów hipotecznych, ceny mieszkań

Przeczytaj także

-

Wartość zapytań o kredyty mieszkaniowe w I 2024 wzrosła o 92 proc. r/r

-

Wartość zapytań o kredyty mieszkaniowe wzrosła w XII 2023 o 421% r/r

-

3 wstrząsy na rynku mieszkaniowym w 2023 roku

-

Ceny ofertowe mieszkań poszybowały w górę

-

Bezpieczny kredyt 2% - jakie niesie zagrożenia?

-

Polaków stać na zakup 47 mkw. mieszkania

-

Na Bezpieczny Kredyt 2% kwalifikuje się ponad połowa mieszkań

-

Ceny mieszkań wyraźnie wzrosną od II połowy 2023 roku?

-

Z Bezpiecznym Kredytem 2% zakup mieszkania w mniejszych miastach

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}