Jak wyższe stopy procentowe wpłyną na kredyty mieszkaniowe?

2007-04-26 11:48

Przeczytaj także: RPP podnosi znów stopy procentowe. Kredyty zdrożeją

Mając także w pamięci decyzję rządu, który przyjął projekt ustawy o zmniejszeniu składek na ubezpieczenia rentowe, które będą skutkować wzrostem wynagrodzeń netto o ok. 5 proc. (po pełnym wdrożeniu ustawy), z całą pewnością można przyjąć, że wzrost rat kredytów hipotecznych na tym etapie nie będzie dla ogółu kredytobiorców dokuczliwy.

Perspektywy

GUS podał też informacje o spadku stopy bezrobocia w marcu do 14,4 proc. (było 14,9 proc. w lutym), oraz o wzroście wydatków detalicznych o 19,2 proc. To imponujące dane świadczące o niebywałym rozmachu, z jakim Polacy wydają pieniądze. To kolejne potwierdzenie ożywienia gospodarczego, które może skutkować przyspieszeniem wzrostu cen – bez względu na to, co sądzi na ten temat Rada Polityki Pieniężnej. Za rozsądne uważamy założenie, że rynkowe stopy procentowe mogą wzrosnąć łącznie (z już przeprowadzonym wzrostem) o 100 pkt bazowych w ciągu roku lub szybciej (jeśli obecne prognozy inflacji zakładające jej spadek w najbliższych miesiącach okażą się chybione). Gdyby założenie się nie sprawdziło, nie wyrządziłoby to nikomu krzywdy. Kredytobiorcy powinni być jednak przygotowani na wyższe raty kredytów w dalszej niż kilka miesięcy perspektywie czasowej.

fot. mat. prasowe

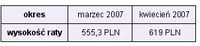

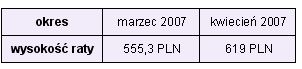

Jak zmieni się rata kredytu na 100 tys. PLN po wzroście WIBOR o 100 pkt. Założenia: okres spłaty 30 lat, raty równe, kredyt w polskich złotych, oprocentowanie 5,30 i 6,30

Jeśli ten scenariusz się spełni, to wysokość rat kredytowych wzrośnie o ok. 11,5 proc., lub o ok. 64 PLN na każde pożyczone 100 tys. PLN. Na taki scenariusz powinni być przygotowani zwłaszcza ci klienci banków, którzy już w tej chwili mają „naciąganą” zdolność kredytową, a wzrost wynagrodzeń w gospodarce jak dotąd ich nie obejmował. Co prawda obniżenie składek rentowych netto poprawi ich zdolność kredytową na tyle, że powinni sobie poradzić z obsługą droższego kredytu, jednak tylko pod warunkiem, że jednoczesny wzrost inflacji nie pochłonie nadwyżki sprezentowanej przez rząd.

Jedyną radą dla takich osób jest podniesienie własnych kwalifikacji i uzyskanie satysfakcjonującego wynagrodzenia, lub tworzenie zawczasu oszczędności (np. wykorzystując nadwyżki z obniżki składki rentowej). W przeciwnym razie mogą narazić się na utratę płynności finansowej.

Pozostałe osoby – a tych jest większość – mogą mieć więcej spokoju. Ich wydolność finansowa zostanie poprawiona przez zmniejszenie składek rentowych oraz przez postępujący wzrost wynagrodzeń. Z moich uproszczonych obliczeń wynika, że „próg bólu” to zarobki na poziomie 3 tys. PLN netto. Ktoś, kto osiąga takie dochody dziś, będzie miał taką samą zdolność kredytową za rok, jeśli w tym czasie stopa WIBOR wzrośnie łącznie o 100 pkt, a Sejm zgodzi się na obniżenie składek rentowych w kształcie proponowanym przez rząd. Inna sprawa, że z takimi zarobkami niewiele można z banku pożyczyć (w granicach 100 tys. PLN na 30 lat). Oczywiście im wyższe dochody tym decyzja RPP – dzisiejsza i kolejne – będzie mniej odczuwalna przez kredytobiorców.

Oprocentowanie kredytów hipotecznych rośnie. Jaki ratunek dla kredytobiorców?

Oprocentowanie kredytów hipotecznych rośnie. Jaki ratunek dla kredytobiorców?1 2

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

podwyżka stóp procentowych, podwyższenie stóp procentowych, RPP, oprocentowanie kredytów, WIBOR

Przeczytaj także

-

Koniec podwyżek stóp procentowych?

-

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

-

Stopy procentowe - oczekiwane spadki

-

Rata kredytu hipotecznego w górę

-

RPP podnosi stopy procentowe, banki nie

-

Decyzja RPP zdyskontowana przez rynek

-

Inflacja w sierpniu 2007 poniżej oczekiwań

-

RPP: trzecia podwyżka stóp w tym roku

-

Oprocentowanie kredytów wzrośnie?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}