Małe miasta, duże długi

2018-05-10 10:00

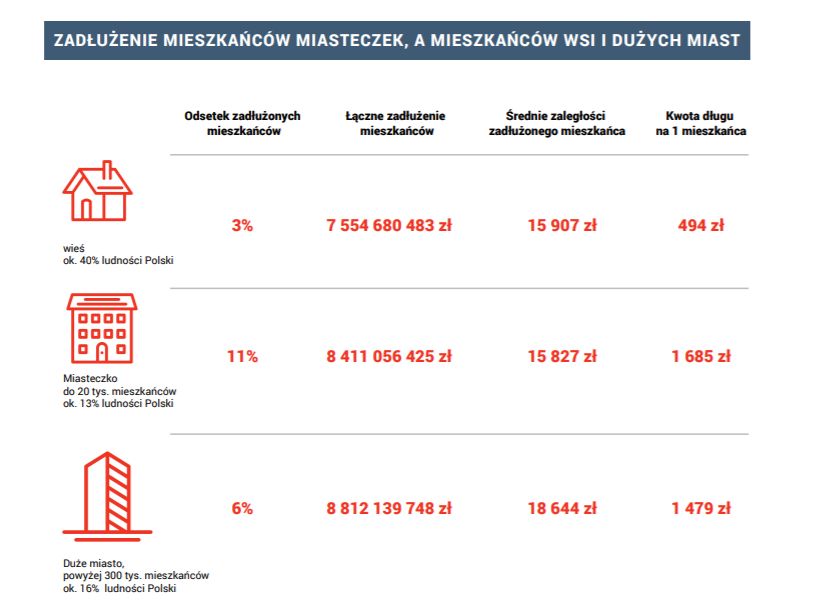

Małe miasta, duże długi. Tak w telegraficznym skrócie można byłoby podsumować ostatnią z analiz Krajowego Rejestru Długów. Okazuje się bowiem, że aż 27% dłużników zarejestrowanych w jego bazie to mieszkańcy małych miast. To dość sporo, biorąc pod uwagę chociażby to, że miasta do 20 tys. mieszkańców zamieszkuje zaledwie 13% Polaków. Ich łączne zadłużenie opiewa na 8,4 mld zł, co oznacza, że przeciętny, małomiasteczkowy dług per capita to 15 827 zł.

Przeczytaj także: Lista dłużników. Rekordzista na spłatę popracuje 1200 lat

Statystyki prowadzone przez Krajowy Rejestr Długów dowodzą, że osoby z małych miasteczek trafiają na listy dłużników częściej niż innych. W bazie KRD figuruje co dziesiąty Polak z miasta do 20 tys. mieszkańców. Tymczasem w miastach powyżej 300 tys. osób odsetek zadłużonych sięga 6%, a na wsiach jest to zaledwie 3%.Przeciętne zaległości dłużnika z małego miasta opiewają na 15 827 zł. Co interesujące, kwota ta wzrasta wraz z liczbą mieszkańców. Podczas gdy w najmniejszych miasteczkach Polski (do 5 tys. osób) wynosi ona 15 404 zł, to już w przypadku miast, które zamieszkuje od 10 tys. do 20 tys. ludzi sięga ona 16 233 zł. W długi częściej wpadają mężczyźni i to również ich zadłużenie jest wyższe – 18 473 zł wobec 11 144 zł przeciętnego zadłużenia przedstawicielki płci pięknej.

Mniejsze zarobki, ale większe długi

Życie mieszkańców małych miast toczy się wokół innych problemów niż mieszkających w większych ośrodkach miejskich. Mniejsza dostępność miejsc pracy, a także niższe zarobki niż w dużych miastach wpływają na warunki życia i podejmowane decyzje ekonomiczne.

fot. mat. prasowe

Dane pochodzące z najnowszego badania Eurostatu na temat dochodów i warunków życia (EU-SILC 2016) opublikowanego pod koniec grudnia ubiegłego roku pokazują, że przeciętne roczne dochody do dyspozycji netto na 1 osobę są tym niższe, im mniejsza miejscowość. Podczas gdy w 2016 roku w miastach powyżej 200 tys. mieszkańców wynosiły one 27 056 zł rocznie, to w miastach poniżej 20 tys. mieszkańców było to niemal 10 tysięcy mniej, bo jedynie 17 543 zł. W przeprowadzonym przez GUS badaniu na grupie 12 978 gospodarstw domowych (w tym 1 825 z miast do 20 tys. mieszkańców), subiektywna ocena sytuacji finansowej gospodarstw domowych z małych miast wypada mniej korzystnie . 67% mieszkańców małych miast określiło, że przy aktualnym dochodzie „wiąże koniec z końcem” z trudnością, podczas gdy w wielkich miastach było to 51%. Gorzej swoją sytuację określili jedynie mieszkańcy wsi, u których odsetek ten wyniósł ponad 70%.

Potwierdzeniem trudnej sytuacji mieszkańców najmniejszych miast Polski są dane dotyczące zadłużenia.

– W bazie danych Krajowego Rejestru Długów Biura Informacji Gospodarczej jest 528,5 tys. dłużników, pochodzących z małych miast, co stanowi aż 11% ich mieszkańców. Potwierdza to, że sytuacja finansowa mieszkańców małych miast jest trudniejsza niż w większych ośrodkach miejskich. Z pewnością ma to związek z problemami ekonomicznymi, z jakimi borykają się na co dzień: bezrobociem, małą liczbą atrakcyjnych miejsc pracy i niższymi zarobkami. Powodów można też szukać w wygórowanych oczekiwaniach części mieszkańców małych miast i chęci życia „na kredyt” – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej SA.

Powodem zadłużania się nie zawsze jest bieda

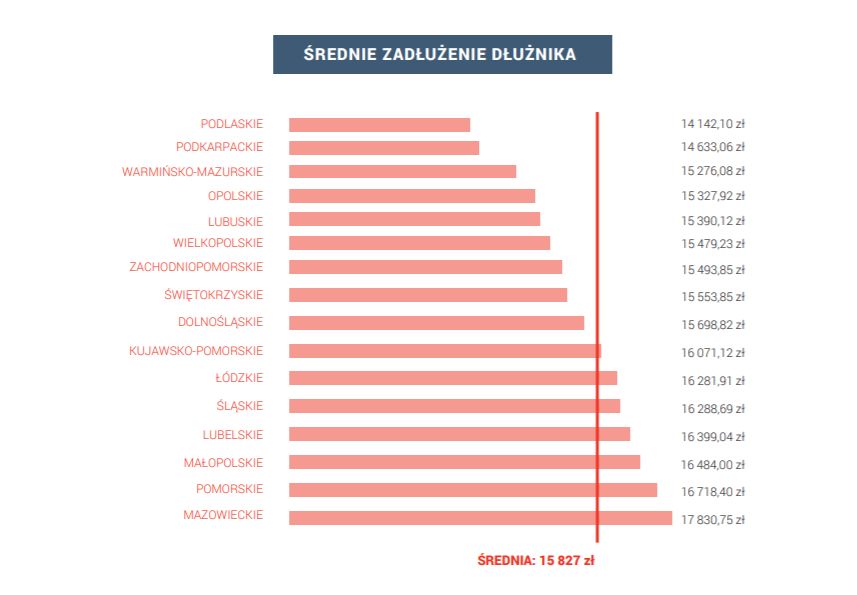

Jednak nie zawsze to brak pieniędzy jest powodem problemów finansowych. Widać to szczególnie w regionach. Największy odsetek małomiasteczkowych dłużników mieszka w województwach położonych na zachodzie i w centrum kraju – 12,5% w województwie dolnośląskim (nominalnie 66 167), 12,3% w województwie wielkopolskim (65 089) oraz mazowieckim (49 983). To właśnie Ci ostatni mają najwyższą średnią kwotę zaległych zobowiązań – 17 831 zł.

fot. mat. prasowe

Zadłużenie w miasteczkach

Średnie zadłużenie 1 dłużnika zamieszkującego miasteczko do 5 tys. mieszkańców to nieco ponad 2 tys. zł.

Bardziej rzetelnie prezentują się mieszkańcy wschodu kraju, który według statystyk, uchodzi za ten biedniejszy. Najmniejszy problem z nieterminowymi płatnościami wśród mieszkańców małych miasteczek zauważamy w województwach podlaskim (2,2%, nominalnie 11 558), świętokrzyskim (3%, 15 742) oraz podkarpackim (3,4%, 17 971). Dla porównania, w tych województwach średnia kwota zadłużenia jest dużo niższa i przykładowo w województwie podlaskim wynosi – 14 142 zł.

fot. mat. prasowe

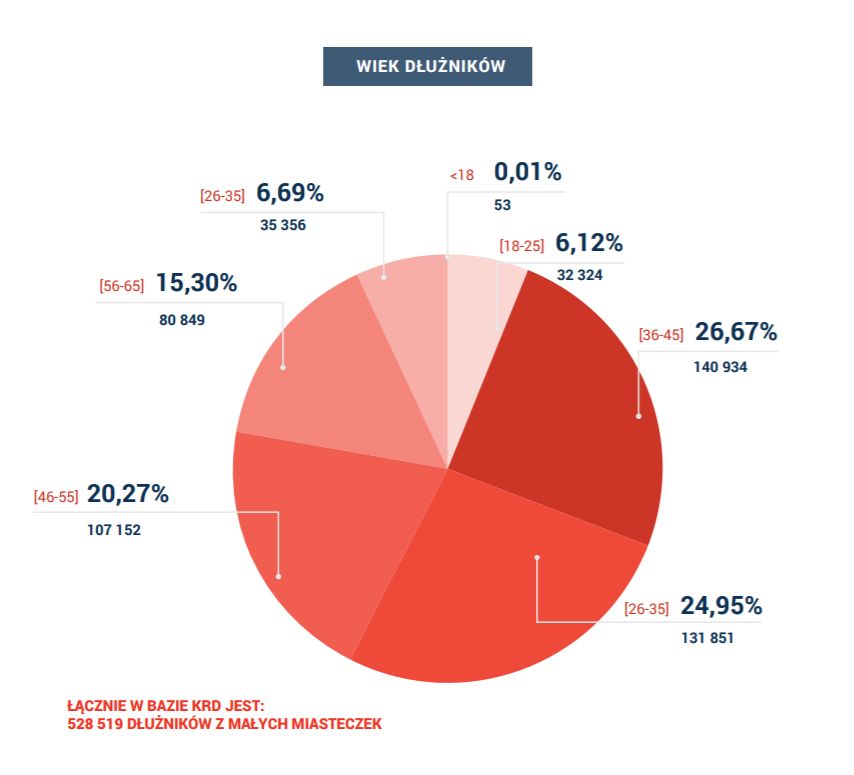

Wiek dłużników

Ponad połowa dłużników to osoby pomiędzy 26 a 45 rokiem życia.

– Przyczyn tej zależności można upatrywać oczywiście w ogólnej liczbie mieszkańców i fakcie, że to właśnie w województwie wielkopolskim, dolnośląskim i mazowieckim jest najwięcej miast i miasteczek. Jednak moim zdaniem ten rozkład mówi nam o czymś więcej. Bogatszy zachód kraju i centrum (Mazowsze) w dużej mierze „ciągnięty” jest przez silne, duże ośrodki wielkomiejskie, które zawyżają statystyki poziomu zarobków i ogólnego dobrobytu. Mieszkańcy małych miasteczek, czy to w Polsce A, czy B, mają zdecydowanie trudniej. Na bogatym Dolnym Śląsku też łatwo wpaść w długi i stracić kontrolę nad płynnością finansową. Bo przecież Dolny Śląsk to z jednej strony szybko rozwijający się Wrocław i Zagłębie Miedziowe, gdzie zarobki są nieporównywalnie większe, ale też ubogie, małomiasteczkowe, Przedgórze Sudeckie i Kotlina Kłodzka. Dzisiaj podział ekonomiczny Polski powinien być opisywany nie w dychotomii Polska A i B, ale raczej wielkie miasta kontra peryferie (rozumiane jako małe miasta i wsie) – mówi Adam Łącki, prezes Zarządu Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej SA.

Bycie miastowym zobowiązuje

Szeroki dostęp do Internetu i postępująca globalizacja sprawia, że mieszkańcy małych miasteczek, mimo niższych zarobków, chcieliby żyć tak jak bohaterowie seriali: dobry sprzęt AGD, RTV, czy najnowszy telefon to nie jest już domena najlepiej zarabiających.

- W społecznościach małych miasteczek obowiązuje zasada „zastaw się a postaw”, ale w granicach ogólnie przyjętej normy. Ludzie nie chcą się obnosić bogactwem jeśli chodzi o styl życia, co nie tyczy się bramy, obejścia, czy obchodzenia uroczystości. W przypadku tych ostatnich, tu wypada się pokazać. Ludzie biorą dużo szybkich pożyczek gotówkowych by np. kupić super sprzęt, odstawić się na wesele. Jeśli się zapożyczają, to są to raczej hedonistyczne, nagłe potrzeby: „chcemy być wielkomiejscy, ale nie mamy zasobów by było nas na to stać, dlatego bierzemy pożyczkę, a później owszem, może być problem z jej spłatą”. Poczucie, że „bycie z miasta” zobowiązuje do dobrego ubrania, czy telefonu, nawet wśród dzieci i młodzieży. Taki sposób myślenia bardzo ciąży na mieszkańcach małych miasteczek – mówi Agata Grabowska, koordynatorka projektu badawczo-reporterskiego „Światła Małego Miasta”, którego celem było zbadanie i opisanie życia codziennego w miastach, w których żyje mniej niż 20 tys. mieszkańców.

fot. mat. prasowe

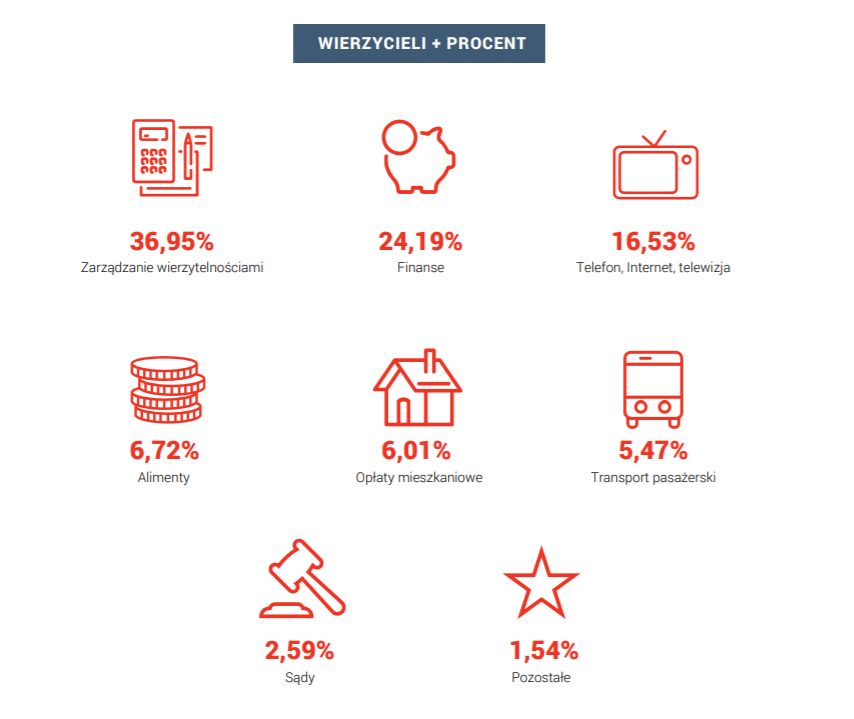

Wierzyciele

Ponad 36% zaległości to kwoty do oddania firmom zarządzającym wierzytelnościami.

Znajduje to odzwierciedlenie w danych Krajowego Rejestru Długów. Niemal co czwarte zaległe zobowiązanie pochodzące z małych miasteczek jest w rękach firm z branży finansowych, czyli banków i firm pożyczkowych. 16,5% zaległych zobowiązań to zaległe rachunki za abonament RTV, telefon, Internet, czy kupno nowego modelu telefonu w firmie telekomunikacyjnej. Jednak największym wierzycielem małych miasteczek są firmy zarządzające wierzytelnościami, które odkupiły je właśnie od banków, firm pożyczkowych, ubezpieczycieli i firm telekomunikacyjnych, należy do nich 37% zaległych zobowiązań.

Mentalność mieszkańców małych miasteczek i ich podejście do długów widoczne jest podczas rozmów z pracownikami firm windykacyjnych.

– Dłużnicy w małych miasteczkach bardzo zwracają uwagę na to, żeby nikt z sąsiadów nie dowiedział się, że mają długi, których do tego nie są w stanie spłacać. Chcą być postrzegani jako ludzie sukcesu, a nie przegrani, zamożni, ale nie na kredyt, zwłaszcza taki, na który ich nie stać. Mają świadomość, że zanim pismo z wezwaniem do zapłaty trafi do ich skrzynki pocztowej, już będą o nim wiedzieli sąsiedzi i staną się przedmiotem plotek. Dlatego szybko przychodzi im składanie deklaracji o spłacie zadłużenia, byleby powstrzymać wysłanie wezwania do zapłaty czy wizytę windykatora. Niestety z realizacją tych obietnic bywa już różnie – ocenia Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

fot. mat. prasowe

Średnie zadłużenie wg województw

Największe średnie zadłużenie przypada na dłużników z Mazowsza.

Mieszkańcy małych miasteczek biją rekordy… długów

Najbardziej zadłużonym mieszkańcem małych miasteczek jest 41-letni mężczyzna, mieszkaniec województwa dolnośląskiego, powiatu dzierżoniowskiego. Ma dług w wysokości ponad 4,51 mln zł! Składa się na to 7 zobowiązań wobec funduszu sekurytyzacyjnego, sądu, telewizji i radia, windykacji, ale zdecydowana większość kwoty to zaległe należności wobec urzędów.

Mieszkańcy małych miasteczek biją jednak rekordy także pod względem liczby niezapłaconych zobowiązań. Niechlubnym rekordzistą w tej kategorii jest 28-letni mężczyzna, mieszkaniec powiatu szamotulskiego w województwie wielkopolskim. Ten niespełna trzydziestolatek ma 184 zobowiązań w kwocie ponad 56 tys. zł. To głównie długi pochodzące z kar za jazdę bez biletu.

Z kolei największą liczbą wierzycieli może „pochwalić” się inny 28-latek, mieszkaniec powiatu mińskiego w województwie mazowieckim. Ma do opłacenia 43 zobowiązania na łączną kwotę niemal 106 tys. zł aż 19 różnym wierzycielom. Największą część kwoty (81,5 tys. zł) stanowią zobowiązania z tytułu alimentów, ale dłużnik ma do spłacenia także należność wobec dostawcy Internetu, funduszu sekurytyzacyjnego, sądu, telekomunikacji, transportu pasażerskiego oraz firmy windykacyjnej.

Dane zawarte w informacji prasowej są częścią raportu „Zadłużenie mieszkańców małych miast”, który stanowi analityczne zestawienie dotyczących zadłużenia mieszkańców miast 20 tys. mieszkańców. Jest kontynuacją raportu na temat zadłużenia mieszkańców wsi, z sierpnia 2017 roku.

Przeczytaj także:

Jak nie trafić na listę dłużników?

Jak nie trafić na listę dłużników?

Jak nie trafić na listę dłużników?

Jak nie trafić na listę dłużników?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}