Zdolność kredytowa III 2015

2015-03-16 15:35

448,7 tys. zł – tyle może dziś pożyczyć na zakup mieszkania trzyosobowa rodzina z dochodem 5 tysięcy złotych netto, jeśli zaciągnie kredyt hipoteczny na 30 lat. To prawie o 10% więcej niż przed rokiem. Wzrost zdolności kredytowej wynika z niskich stopy procentowe, dzięki którym cieszymy się dziś rekordowo tanimi kredytami - wynika z danych, które zebrał Lion’s Bank.

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa statystycznej rodziny już od kilku miesięcy utrzymuje się na wysokim poziomie - nienotowanym od początku 2009 roku, kiedy rozpoczęto badanie. Dane za marzec br. sugerują, że trzyosobowa rodzina z dochodem 5 tys. zł netto może pożyczyć 448,7 tys. zł (mediana) w formie 30-letniego kredytu. Założyliśmy, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne). Marcowy wynik jest o 44,7 tys. zł wyższy niż w analogicznym okresie przed rokiem, a także o 91,7 tys. zł wyższy niż we wrześniu 2012 roku. Ta druga data jest o tyle ważna, że od września rynek zaczął dyskontować mające nadejść obniżki stóp procentowych, co przełożyło się na spadek oprocentowania i rosnące możliwości pożyczkowe.Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Warto dodać, że aktualne wyniki ankiety przeprowadzonej wśród banków nie uwzględniają jeszcze w pełni głębokiego cięcia stóp, do którego doszło w pierwszym tygodniu marca br. Ta zmiana z dużym prawdopodobieństwem podniesie możliwości pożyczkowe analizowanej rodziny co najmniej o kolejne kilka - kilkanaście tysięcy złotych.

W rok rata spadła o ponad 150 zł

Bliska rekordowej zdolność kredytowa jest oczywiście pokłosiem spadającego oprocentowania długu. Obecnie chcąc zaciągnąć kredyt na 300 tys. zł i 30 lat, trzeba się liczyć z ratą miesięczną na poziomie 1339 zł (przy założeniu marży na poziomie 1,8%). Rok temu rata kredytu o identycznej wartości wynosiła 1497 zł, czyli była o 158 zł wyższa, i to pomimo faktu, że rok temu marże kredytowe były niższe niż dziś.

Przeciętna marża kredytowa

Możliwości pożyczkowe modelowej rodziny rosną od czwartego kwartału 2012 r. Wtedy to już bowiem rynek zaczął dyskontować oczekiwany początek cyklu obniżek stóp procentowych. Na początku września 2012 r. przykładowa rodzina mogła pożyczyć na mieszkanie 357 tys. zł, a dziś już 448,7 tys. zł, czyli o 91,7 tys. zł więcej. W dużej mierze wynika to z faktu, że w trzecim kwartale 2012 r. podstawowa stopa procentowa była na poziomie 4,75%, a dziś jedynie 1,5%.

")

fot. mat. prasowe

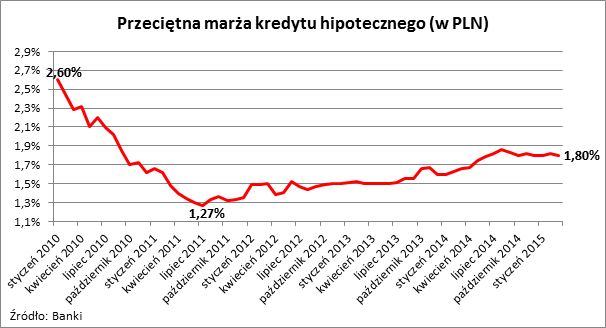

Przeciętna marża kredytu hipotecznego (w PLN)

Zachowanie marż kredytowych odbiega od tego, co dzieje się ze stopami procentowymi.

Inaczej niż stopy procentowe zachowują się marże w bankach komercyjnych. Przeważnie banki podnoszą swoje marże wtedy, gdy koszt pieniądza jest relatywnie niski, a obniżają je, gdy RPP zacieśnia politykę pieniężną. Obecnie mamy do czynienia z pierwszym z tych scenariuszy. Z danych zebranych przez Tax Care wynika bowiem, że średnia marża kredytów hipotecznych wzrosła z poziomu 1,47% we wrześniu 2012 r. do 1,8% obecnie, a więc o 0,33 pkt proc. W trakcie ostatnich 12 miesięcy podwyżka wyniosła 0,14 pkt. proc. Jak widać, wzrost marż jest znacznie mniejszy niż spadek stóp procentowych.

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}