Wkład własny: konieczne nawet 20%?

2014-12-18 11:00

Przeczytaj także: Kredyty hipoteczne: przeciętny wkład własny to 150 tys. zł

Zakup nowego kosztuje mniej

W kategorii kosztów transakcyjnych sytuacja wygląda zupełnie inaczej – koszty związane z zakupem mieszkania nowego są znacznie niższe niż w przypadku zakupu lokalu używanego. Powody są dwa – podatek od czynności cywilno-prawnych i prowizja pośrednika. Oba te elementy występują niemal wyłącznie na rynku wtórnym. Podatek od czynności cywilno-prawnych (PCC) płaci kupujący przy podpisaniu aktu notarialnego. Stawka to 2% wartości nieruchomości. Przy zakupie mieszkania o wartości 300 tys. zł, wspomniany podatek pochłonie 6 000 zł. Sporym kosztem może się okazać prowizja pośrednika. Tradycyjnie ustalana jest ona na poziomie 3% wartości nieruchomości plus VAT, choć można negocjować jej wysokość, więc jest szansa na obniżenie wydatków do 1-2% wartości nieruchomości. Ale przy naszych wyliczeniach przyjmiemy prowizję na poziomie 3% plus VAT, co w przypadku naszego modelowego mieszkania daje koszt rzędu 11 070 zł.

fot. mat. prasowe

Symulacja kosztów transakcyjnych przy zakupie mieszkania wartego 300 tys. zł

W przypadku mieszkania pochodzącego z rynku wtórnego koszty transakcyjne są o wiele wyższe niż w przypadku mieszkań używanych.

Pozostałe koszty uderzają nabywcę mieszkania po kieszeni już w znacznie mniejszym stopniu. Dla przykładu taksa notarialna przy zakupie mieszkania za 300 tys. zł pochłonie do 1,2 tys. zł w przypadku zakupu mieszkania używanego, a za 5 odpisów z aktu notarialnego po 10 stron notariusz zażądać może 369 zł. Na rynku pierwotnym koszty te mogą być wyższe, bo zarówno umowę deweloperską (podobną do przedwstępnej na rynku wtórnym), jak i końcową przenoszącą prawo własności trzeba podpisać u notariusza. Plus jest taki, że pierwszy wydatek współdzielą deweloper i nabywca. W modelowym przypadku nabywca nowego mieszkania musi się liczyć z taksą na poziomie około 1,8 tys. zł i opłatami za wypisy na poziomie około 0,6 tys. zł. Do tego dochodzą jeszcze opłaty sądowe. Jeśli księgę wieczystą nieruchomości trzeba dopiero założyć, kosztować to będzie 60 zł. Wpis właściciela w księdze pochłonie ponadto 200 zł.

fot. mat. prasowe

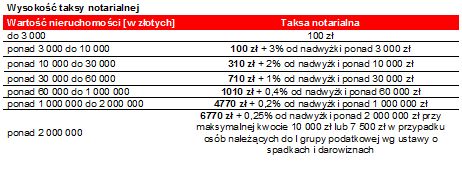

Wysokość taksy notarialnej

Taksa notarialna jest wyższa w przypadku mieszkań z rynku pierwotnego.

Kupując na kredyt używane „M” trzeba mieć nawet 19% ceny w gotówce

W związku z podniesieniem od stycznia wymagań co do posiadania wkładu własnego, łączne wydatki związane z zakupem modelowego mieszkania wzrosną. Zakup w 2015 r. wymagać będzie posiadania w gotówce kwoty o 14,25 tys. zł wyższej niż w 2014 r. Zmiana wprowadzona rekomendacją może się okazać bardziej dotkliwa dla osób, które chciałyby kupić mieszkanie używane. W modelowym przypadku łączne koszty zakupu mieszkania w styczniu wynieść mogą około 56 tys. zł w przypadku lokalu z drugiej ręki i 40 tys. zł w przypadku mieszkania nowego. Dla porównania kupujący jeszcze w grudniu będą potrzebować 25,5 tys. zł na nowe mieszkanie o wartości 300 tys. zł i prawie 42 tys. zł przy zakupie lokalu z drugiej ręki. Oczywiście, tak jak wspomniano, w praktyce koszty te mogą być znacznie niższe – szczególnie dzięki negocjacji stawek opłat i prowizji z notariuszem, pośrednikiem lub bankiem.

fot. mat. prasowe

Wydatki związane z zakupem na kredyt mieszkania wartego 300 tys. zł

Aby w nadchodzącym roku kupić używane mieszkania warte 300 tysięcy złotych, należy dysponować gotówką przekraczającą 50 tys. zł

Bartosz Turek,

Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Koszty transakcyjne 2022. Rynek pierwotny vs rynek wtórny

-

Kredyt vs czynsz za wynajem mieszkania. Jakie koszty?

-

Mieszkanie na kredyt czy wynajem? Co się bardziej opłaca?

-

Nowy Ład: zakup nieruchomości bez wkładu własnego receptą na problemy mieszkaniowe?

-

5 rad dla zaciągających kredyt hipoteczny

-

Ile gotówki potrzebne na wkład własny i wykończenie mieszkania?

-

Gotówka na wkład własny to nie koniec wydatków

-

Kurczy się nam wkład własny

-

Zobacz, na jakie mieszkanie cię stać

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}