Koszt kredytu hipotecznego: indeks V 2014

2014-05-19 11:50

Przeczytaj także: Po wejściu do UE kredyt hipoteczny tańszy o połowę

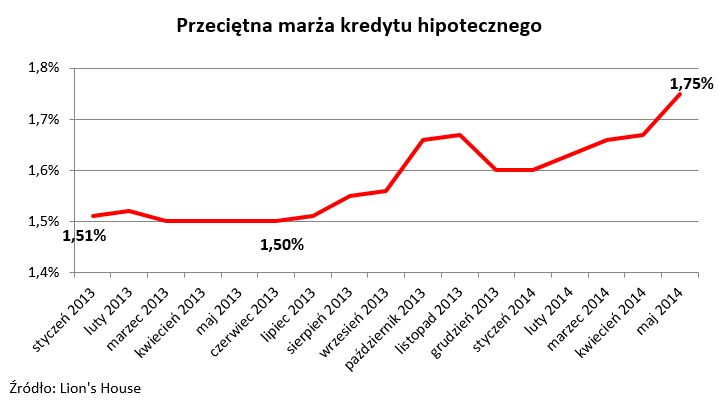

Marże rosną od 11 miesięcy

Z punktu widzenia kredytobiorców bardzo ważnym elementem składającym się na koszt zakupu mieszkania z pomocą kredytu jest sytuacja na rynku międzybankowym (dokładnie chodzi o notowania stawki WIBOR) oraz aktualne warunki kredytowe (ze szczególnym uwzględnieniem marż). Oprocentowanie kredytu jest bowiem przeważnie sumą notowań stawki WIBOR (przeważnie zmienna w okresie kredytowania) oraz marży (przeważnie stała w okresie kredytowania). Ta druga od 11 miesięcy jest przez banki sukcesywnie podnoszona. Jak wynika z danych zebranych przez Lion’s House, w czerwcu 2013 roku przeciętna marża kredytowa wynosiła 1,5%, a w maju br. 1,75%.

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego

Marża od 11 miesięcy jest przez banki sukcesywnie podnoszona. Jak wynika z danych zebranych przez Lion’s House, w czerwcu 2013 roku przeciętna marża kredytowa wynosiła 1,5%, a w maju br. 1,75%.

…ale WIBOR szybko nie urośnie

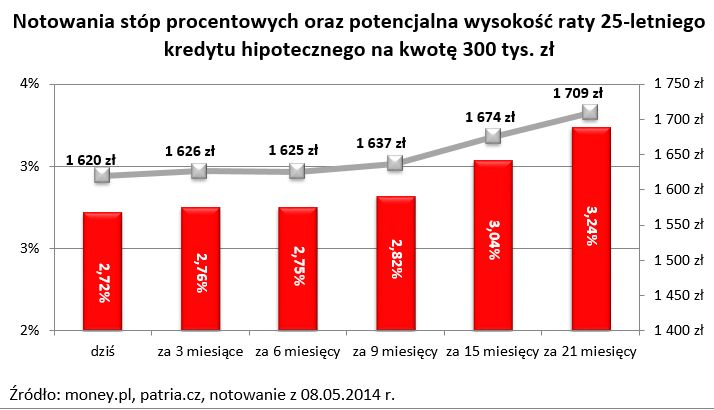

Podwyżki te w swej skali są jednak kilkukrotnie mniejsze niż obniżki stóp procentowych, których dokonała Rada Polityki Pieniężnej, a które w dużej mierze wpływają na notowania stawek WIBOR. W aktualnym cyklu obniżek zapoczątkowanym w lipcu 2012 roku główna stopa procentowa została pomniejszona z poziomu 4,75% do 2,5% obecnie, a więc niemal o połowę. Zgodnie z zapowiedziami Rady rekordowo niski poziom stóp procentowych ma zostać utrzymany do końca trzeciego kwartału 2014 r. Z dużym prawdopodobieństwem niedługo okres ten zostanie wydłużony.

Potwierdzają to notowania kontraktów terminowych na stopę procentową (FRA). W dzień po majowym posiedzeniu RPP kontrakty za 6 miesięcy wyceniały WIBOR 3M na 2,75%. Dziś WIBOR 3M jest notowany niemal na identycznym poziomie (2,72%). W dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 3,24%. Gdyby za 21 miesięcy WIBOR 3M faktycznie wzrósł do poziomu 3,24%, to rata kredytu zaciągniętego na 25 lat i 300 tys. zł wyniosłaby 1709 zł miesięcznie. To wciąż wyraźnie mniej niż w sierpniu 2012 r. (wtedy rata takiego długu wyniosła 2046 zł), kiedy rynek nie dyskontował jeszcze poluzowania polityki pieniężnej, do której doszło w listopadzie oraz jedynie o 89 zł miesięcznie więcej niż obecnie.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty

Gdyby za 21 miesięcy WIBOR 3M faktycznie wzrósł do poziomu 3,24%, to rata kredytu zaciągniętego na 25 lat i 300 tys. zł wyniosłaby 1709 zł miesięcznie.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod trzy główne czynniki:

- Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (domy.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

- Wysokość przeciętnej marzy kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków,

- Wysokość stawki WIBOR 3M – notowanie z pierwszego dnia miesiąca publikacji.

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

- Kredyt udzielany na 30 lat,

- System rat równych,

- Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Bartosz Turek,

Marcin Drogomirecki,

Koszt kredytu hipotecznego: indeks X 2016

Koszt kredytu hipotecznego: indeks X 2016

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Koszt kredytu hipotecznego: indeks IX 2016

-

Koszt kredytu hipotecznego: indeks VII 2016

-

Koszt kredytu hipotecznego: indeks VI 2016

-

Koszt kredytu hipotecznego: indeks V 2016

-

Koszt kredytu hipotecznego: indeks IV 2016

-

Koszt kredytu hipotecznego: indeks II 2016

-

Koszt kredytu hipotecznego: indeks I 2016

-

Koszt kredytu hipotecznego: indeks XII 2015

-

Koszt kredytu hipotecznego: indeks XI 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}