Poliso-lokata coraz popularniejsza

2009-02-11 14:16

ZESTAWIENIE NAJLEPSZYCH LOKAT © fot. mat. prasowe

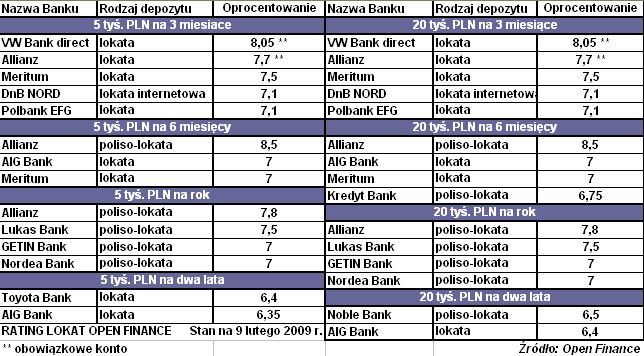

Banki tną oprocentowanie lokat, ale nadal można znaleźć takie, które przynoszą 7 czy 8 proc. - wynika z najnowszego ratingu lokat Open Finance.

Przeczytaj także: Polisolokata ExtraKomfort w BNP Paribas

Rada Polityki Pieniężnej (RPP) już trzykrotnie obcięła stopy procentowe, w sumie o 1,75 punktu procentowego. To spowodowało, że ostro w dół poszły też rynkowe stopy i na przykład trzymiesięczny WIBOR aktualnie ma wartość 4,71 proc., a więc niższą o ponad dwa punkty procentowe niż przed rozpoczęciem cyklu obniżek. W takiej sytuacji banki masowo obcinają oprocentowanie swoich depozytów. Dotyczy to głównie lokat o dłuższym terminie zapadalności, bo można spodziewać się kolejnych obniżek stóp procentowych.I tak jak można jeszcze znaleźć trzymiesięczny, czy półroczny depozyt na 8 proc., tak w przypadku rocznych lokat jedynie polisy lokacyjne (o tym, w jaki sposób funkcjonują, piszemy poniżej) są w stanie zagwarantować zysk nieco poniżej 8 proc. Ktoś, kto będzie chciał wpłacić pieniądze do banku na dwa lata, musi się obecnie liczyć z oprocentowaniem nieznacznie przekraczającym 6 proc. W ofercie banków znajdziemy też propozycje przewyższające wspomniane stawki, ale są to lokaty o zmiennym oprocentowaniu. Te zaś nie są w obecnej sytuacji korzystne, bo można mieć niemal pewność, że w czasie trwania takiej lokaty bank obniży oprocentowanie w odpowiedzi na kolejne decyzje RPP. Do tego w zupełności nie wiemy, do jakiego poziomu może spaść to oprocentowanie. W takiej sytuacji zdecydowanie lepsze są lokaty o stałym oprocentowaniu.

Jak ocenialiśmy lokaty?

W związku z tym, że w ofercie banków coraz częściej pojawiają się depozyty o zmiennym oprocentowaniu, udoskonaliliśmy sposób oceny tych produktów. Lokaty o zmiennym oprocentowaniu mają notę obniżoną o jeden punkt. Ponadto, jak co miesiąc wzięliśmy pod uwagę zarówno tradycyjne lokaty, jak i te zakładane przez Internet, a także polisy lokacyjne. Jako że stawki lokat zmieniają się w zależności od wpłacanej kwoty i czasu trwania lokaty, uwzględniliśmy depozyty na 5 i 20 tys. PLN, zakładane na kwartał, pół roku, rok i dwa lata. Każdy z tych depozytów otrzymał ocenę z czterostopniowej skali. W ten sposób wytypowaliśmy 29 najlepszych lokat.

Kto najlepszy?

fot. mat. prasowe

ZESTAWIENIE NAJLEPSZYCH LOKAT

ZESTAWIENIE NAJLEPSZYCH LOKAT

Jak widać coraz częściej najlepsze depozyty mają formę polis lokacyjnych. Warto więc wyjaśnić istotę tego produktu. W zasadzie nie różni się on od lokaty o stałym oprocentowaniu, bo klient wpłaca pieniądze na określony okres i wie o ile więcej zostanie mu wypłacone. Ubezpieczeniowa forma powoduje jednak, że zyski nie są obciążone tzw. podatkiem Belki w wysokości 19 proc., który zapłacimy np. w przypadku tradycyjnej lokaty. Zwolnienie z tego podatku powoduje, że instytucje finansowe mogą zaproponować przyzwoite warunki i stąd tyle poliso-lokat dostało najwyższe noty w naszym ratingu. Trzeba jeszcze wytłumaczyć kwestię oprocentowania. W przypadku polis lokacyjnych banki podają często oprocentowanie brutto (my też uwzględniamy w zestawieniu tę stawkę) – czyli stawkę, która odpowiada danej polisie wysokością odsetek. Wyobraźmy sobie tradycyjną roczną lokatę na 7 proc. Po odjęciu podatku Belki okazuje się, że jej rzeczywiste oprocentowanie to 5,67 proc. Jeśli mamy poliso-lokatę na 5,67 proc. to dostaniemy do ręki odsetki liczone według tej stopy. Polisa na 5,67 proc. jest więc odpowiednikiem lokaty na 7 proc. Takie dwie różne stawki mogłyby jednak wprowadzać klientów w błąd, dlatego banki sprowadzają je niejako do wspólnego mianownika, podając oprocentowanie polisy po doliczeniu podatku.

Przeczytaj także:

Zadłużenia i oszczędności Polaków w X 2013

Zadłużenia i oszczędności Polaków w X 2013

Zadłużenia i oszczędności Polaków w X 2013

Zadłużenia i oszczędności Polaków w X 2013

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Więcej na ten temat:

lokaty, lokaty bankowe, lokaty terminowe, inwestowanie, oszczędzanie, oprocentowanie lokat, oferty banków, poliso-lokata

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}