Straddle: strategia niezależna od trendu

2006-10-12 13:24

Przeczytaj także: Eksport czy import, czyli opcje put i call

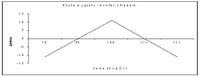

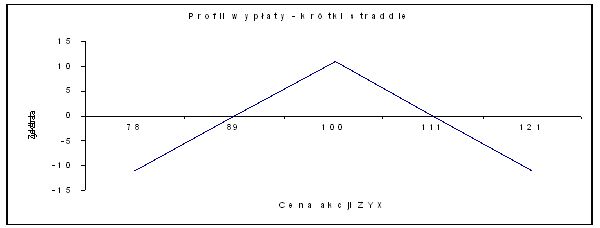

Krótki straddle może być wręcz śmiertelnie niebezpieczny, jeśli cena aktywa bazowego wykona gwałtowny ruch w jedną stronę – np. wzrośnie. Wówczas put będzie bezwartościowy i nie zostanie wykonany, inwestor zostanie z zarobioną premią, ale będzie zmuszony do sprzedania akcji (których nie ma) po cenie niższej od rynkowej. Kupując je po cenie rynkowej poniesie stratę, pomniejszoną o premię ze sprzedanych opcji.

A zatem, inwestor wyjdzie „na zero”, gdy cena aktywa bazowego wzrośnie/spadnie o całą zainkasowaną premię – w tym przypadku 11 PLN, co przy cenie obecnej równej 100 daje ruch o 11%.

fot. mat. prasowe

Długi straddle

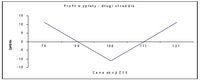

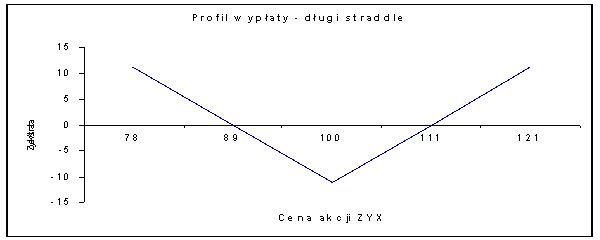

Strategia długa jest lustrzanym odbiciem opisanej powyżej strategii krótkiej. O ile dla inwestora, który wybiera krótkiego straddle wyraźny ruch w którąś stronę może być przyczynkiem do siwizny, o tyle w przypadku długiego straddle pożądany jest właśnie wyraźny i zdecydowany ruch w jedną lub drugą stronę.

Przypominam, że pozycje długie są strategiami o ograniczonej stracie i nieograniczonych możliwościach zysku, tak jest też i w tym przypadku. Inwestor kupuje opcję typu call i opcję typu put wybierając ceny wykonania na tym samym poziomie.

Najwyraźniej zobaczymy główne różnice między short straddle a long straddle przyjmując, że mamy do czynienia z przypadkiem symetrycznym – inwestor kupuje opcje ze strike’ami równymi 100, płacąc za nie 1100 PLN (czyli 11 PLN na jedną akcję). 11 PLN to maksymalna strata, jaką może ponieść inwestor w przeliczeniu na jedną akcję. Dalszy ciąg rozumowania przebiega analogicznie do krótkiego straddle. Poniżej wykres profilu wypłaty.

fot. mat. prasowe

Przeczytaj także:

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

1 2

oprac. : Piotr Denderski / AFS

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}