Zamień kredyt na tańszy

2006-03-05 18:54

Przeczytaj także: Droższe mieszkanie - tańszy kredyt?

Taka operacja, po indywidualnych ustaleniach z klientem, możliwa jest w mBanku, MultiBanku, Fortis Banku, Deutsche Banku PBC, GE Money Banku, Lukas Banku, Invest-Banku, Santander Consumer Banku oraz Nykredit Realkredit.

Oczywiście najważniejszym parametrem kredytu refinansowego jest oprocentowanie. Wszystkie banki, z wyjątkiem mBanku, pobierają w przypadku kredytów refinansowych takie same odsetki jak przy standardowych kredytach na zakup nieruchomości. W wyborze oferty pomocna więc będzie poniższa tabela. mBank natomiast kusi oprocentowaniem 1,6 proc. we frankach i 4,8 proc. w złotówkach w pierwszym roku spłaty (później odpowiednio 2,5 proc. i 5,8 proc.) i są to stawki niezależne od wskaźnika LTV i znacznie niższe niż standardowe oprocentowanie kredytów mieszkaniowych w tym banku.

.")

fot. mat. prasowe

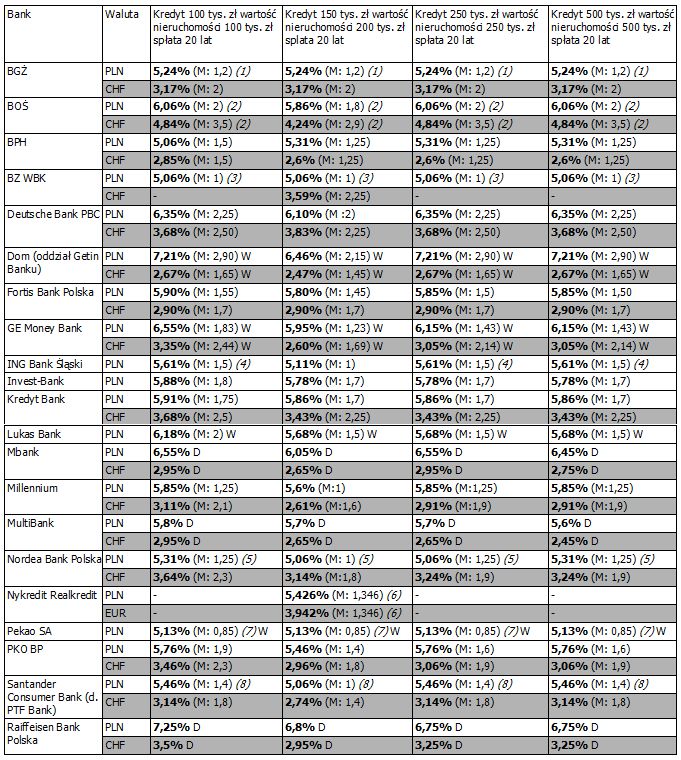

Oprocentowanie kredytów mieszkaniowych (stan na 1 marca 2006 r.).

Oprocentowanie kredytów mieszkaniowych (stan na 1 marca 2006 r.).

(1) w pierwszym roku marża 0,5 pkt proc.

(2) dla kredytów udzielanych we współpracy z deweloperami i pośrednikami marża niższa o 0,4 lub 0,5 pkt proc.

(4) marża zostanie obniżona o 0,5 pkt proc. po spłacie przez klienta kwoty kredytu stanowiącej różnicę pomiędzy wymaganym wkładem własnym (20 proc.) a wniesionym

(3) w dwóch pierwszych latach marża 0,5 pkt proc.

(5) w pierwszym roku marża 0,5 pkt proc.

(6) do 30 września 2006 roku marża dla PLN i EUR 0,673 pkt proc. (połowa standardowej marży)

(7) marża 0,5 pkt proc. przez pierwszy rok spłaty lub pierwsze dwa lata spłaty (pierwsza opcja w przypadku kredytów zaciąganych na okres do 15 lat.

(8) marża 0,25 pkt proc. przez pierwszy rok spłaty

Legenda: D - oprocentowanie ustalane decyzją zarządu; M: 1 - marża 1 pkt proc.; W - zmienność oprocentowanie ograniczona wskaźnikiem zmienności

"W tabeli podajemy nie tylko wysokość oprocentowania, lecz także poziom marży banku. Ma to w tej chwili kluczowe znacznie. Może się okazać, że bank który ma wyższą marżę ma niższe oprocentowanie. Wynika to stąd, że banki w różny sposób i z różną częstotliwością dostosowują swoje ceny do zmian stóp procentowych na rynku. Jeden może to robić raz na kwartał, inny raz na miesiąc a jeszcze inny oprze oprocentowanie nowego kredytu na aktualnej stawce WIBOR czy LIBOR. Do tego dochodzą tzw. wskaźniki zmienności, które - w przypadku niektórych ofert - ograniczają zmiany oprocentowania z miesiąca na miesiąc czy z kwartału na kwartał. W obecnej sytuacji rynkowej jest to ograniczenia jego spadku. Warto dokładnie poznać system ustalania oprocentowania po to, by móc rzetelnie porównać ceny." - mówi Anna Kuźmiak, doradca finansowy w firmie Expander.

"Nawet niewielka redukcja oprocentowania przekłada się na znaczne oszczędności na odsetkach. Załóżmy, że spłacamy 100 tys. zł z przy oprocentowaniu 3,5 proc, a kredyt został zaciągnięty dwa lata temu na 20 lat. Rata wynosi 560 zł. Zamieniając go na kredyt w cenie 2,5 proc. oszczędzimy blisko 6000 zł, a koszty refinansowania można "zbić" do kilkuset złotych. Utrzymując ratą na poprzednim poziomie przy niższym oprocentowaniu spłacimy kredyt o 13 miesięcy wcześniej. Oczywiście oszczędności będą zdecydowanie wyższe przy przeprowadzce ze złotówek na franki szwajcarskie jednak nie każdy kredytobiorca chce się godzić na ryzyko kursowe. Analizę opłacalności przeprowadzki z banku do banku powinny przeprowadzić przede wszystkim osoby, które zaciągnęły kredyt ponad 3 lata temu - wówczas warunki cenowe były znacznie gorsze niż obecnie." - radzi Michał Wąsikowski, doradca fianansowy w firmie Expander.

Przeczytaj także:

Kredyty udzielone w 2013 r.- liczba i struktura

Kredyty udzielone w 2013 r.- liczba i struktura

Kredyty udzielone w 2013 r.- liczba i struktura

Kredyty udzielone w 2013 r.- liczba i struktura

1 2

Więcej na ten temat:

kredyty, kredyty mieszkaniowe, oprocentowanie kredytu, koszty kredytu, kredyt walutowy

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}