Oprocentowanie obligacji a ryzyko

2016-07-05 11:41

Przeczytaj także: Rolowanie obligacji

Obligacje na Catalyst

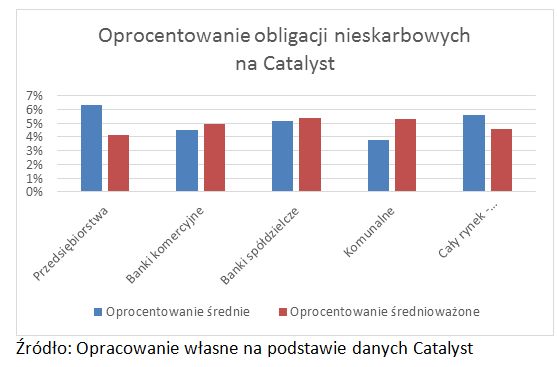

Na koniec marca br. na rynku Catalyst były notowane obligacje 140 przedsiębiorstw o wartości nominalnej 23,9 mld zł. Średnie oprocentowanie tych papierów wynosiło 6,3% i było najwyższe spośród wszystkich klas emitentów. Jednak oprocentowanie ważone wartością emisji stanowiło 4,1%. Na taki wynik miały wpływ duże emisje obligacji koncernów energetycznych, charakteryzujące się niskim oprocentowaniem na poziomie 3%. Podmioty te ze względu na wysoką pozycje rynkową i solidne aktywa nie muszą martwić się o popyt na swoje obligacje. Dlatego ich dług nie jest postrzegany jako ryzykowny i z łatwością znajduje nabywców, którymi są w większości podmioty instytucjonalne, m.in. fundusze. Ponadto na Catalyst są notowane obligacje 11 banków komercyjnych (o wartości 33,0 mld zł, z czego 22,0 mld przypadło na Bank Gospodarstwa Krajowego), 22 banków spółdzielczych (o wartości 0,68 mld zł) oraz 19 jednostek samorządu terytorialnego (o wartości 3,32 mld zł).

Średnie oprocentowanie dla wszystkich wymienionych powyżej obligacji nieskarbowych wyniosło na koniec I kwartału br. 5,6%, natomiast oprocentowanie ważone wielkościami emisji – 4,6%.

Na wykresie nr 1 przedstawiono oprocentowania obligacji dla czterech kategorii emitentów w zestawieniu z całym rynkiem obligacji nieskarbowych.

fot. mat. prasowe

Oprocentowanie obligacji nieskarbowych na Catalyst

Oprocentowanie obligacji zależy od kilku czynników - nie zawsze wysokie oprocentowanie wiąże się z dużym ryzykiem

Jan Mazurek, ekspert

Przeczytaj także:

Obligacje korporacyjne: dobra alternatywa dla lokat?

Obligacje korporacyjne: dobra alternatywa dla lokat?

Obligacje korporacyjne: dobra alternatywa dla lokat?

Obligacje korporacyjne: dobra alternatywa dla lokat?

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

obligacje, obligacje korporacyjne, inwestowanie w obligacje, rynek Catalyst, inwestowanie na Catalyst, oprocentowanie obligacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}